如何運用地緣政治風險指數及俄烏局勢情境分析,執行歐洲天然氣市場的Logit泡沫偵測與價格狂熱預測

2026-04-22 @ 00:06

歐洲天然氣市場的Logit泡沫偵測與價格狂熱預測實務指南

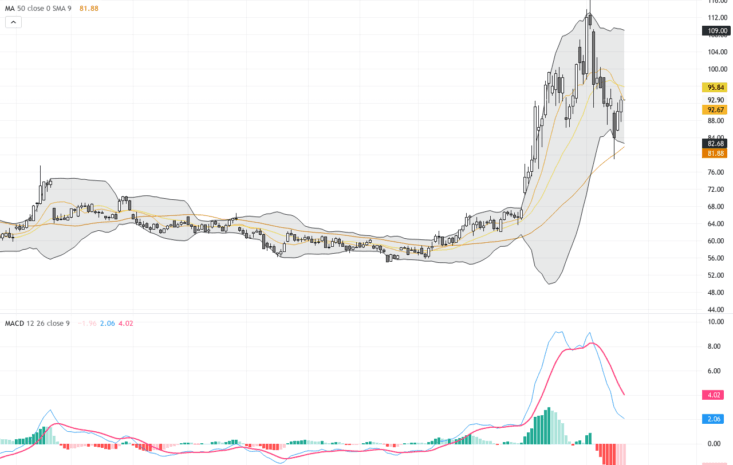

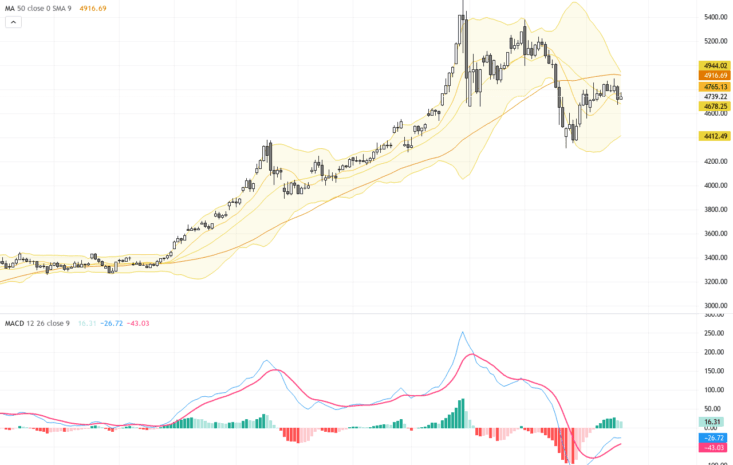

自2022年以來,歐洲天然氣市場經歷了前所未有的劇烈波動,TTF(荷蘭產權轉讓設施)價格在危機高峰期曾飆升超過1,000%。對於專業投資者及市場情報從業人員而言,在投機泡沫破裂前及早偵測,或在價格狂熱階段識別進場時機,需要運用結合金融計量經濟學與地緣政治風險評估的進階量化框架。本指南提供逐步方法論,協助您建構專為歐洲天然氣市場校準的Logit泡沫偵測模型。

step_num: 1, heading: 建立數據基礎架構與資料來源選擇, content: 首先彙整至少涵蓋10年的完整歷史數據集。主要價格數據應包括每日TTF荷蘭天然氣期貨(NG1!)、NBP(英國國家平衡點)價格,以及作為亞洲比較基準的JKM(日韓標記)價格。數據來源可透過ICE歐洲期貨交易所、NYMEX,或如Refinitiv、Bloomberg等專業數據供應商取得。地緣政治風險指數方面,應整合Caldara-Iacoviello地緣政治風險指數(GPR)、歐洲經濟政策不確定性指數(EPU),並運用GDELT或ACLED資料庫的事件編碼數據,建構專屬的俄烏緊張局勢指數。確保所有時間序列均同步至UTC時區,並透過適當的插值方法處理缺失值——價格數據採用線性插值,地緣政治事件分類數據則採用前向填充法。

step_num: 2, heading: 建構爆炸性單根偵測框架, content: 採用Phillips-Shi-Yu(PSY)遞迴右尾單根檢定作為泡沫偵測的核心機制。此方法涉及在滾動視窗中計算最高擴增Dickey-Fuller統計量(SADF)及廣義SADF(GSADF)統計量。將最小視窗設定為約36個觀測值(約7週交易數據),以平衡統計檢定力與偵測敏感度。虛無假設設定為單根存在,對立假設為爆炸性單根,當拒絕虛無假設時即表示潛在泡沫形成。可使用Python的「arch」函式庫或R語言的「psymonitor」套件進行編程。臨界值應透過蒙地卡羅模擬產生,建議至少執行2,000次重複抽樣,以確保在95%信賴水準下獲得穩健的統計推論。

step_num: 3, heading: 開發Logit機率模型, content: 將PSY檢定產生的二元泡沫指標轉換為機率框架,運用邏輯迴歸進行建模。應變數(Y)在已識別的狂熱期間設為1,其餘期間設為0。自變數應包括:滯後價格報酬率(1日、5日、22日)、實現波動率(30日滾動)、儲氣量與5年季節性平均值的偏離度(數據來源為GIE AGSI+)、採暖度日異常值、LNG貨輪轉運率,以及至關重要的地緣政治風險指數。Logit模型設定為:P(泡沫=1) = 1/(1 + e^(-Xβ)),其中X代表特徵矩陣。應用LASSO正則化(λ值介於0.01-0.1之間)以防止過度擬合,並識別最具預測力的地緣政治因子。採用尊重時間順序的前向滾動交叉驗證法進行模型驗證,訓練集與測試集比例為80/20。

step_num: 4, heading: 整合地緣政治風險指數與情境建構, content: 建構綜合性天然氣地緣政治風險指數(GNGRI),組成權重如下:(a) Caldara-Iacoviello GPR指數佔30%、(b) 俄羅斯制裁強度評分佔25%、(c) 烏克蘭過境中斷機率佔25%、(d) 歐洲政策反應指數佔20%。就俄烏緊張情境而言,定義三種情境模式:基準情境(當前凍結衝突狀態)、升級情境(軍事行動擴大影響基礎設施)、緩和情境(停火並部分解除制裁)。運用歷史類比量化各情境——升級情境可參考2022年9月北溪管道事件,當時TTF單日飆升35%。透過貝氏更新法將情境機率映射至Logit模型輸入,並根據來自戰爭研究所(ISW)或歐盟理事會公報等可信來源的最新情報持續更新。

step_num: 5, heading: 校準模型門檻與預警系統, content: 根據您的投資授權與風險承受度設定決策門檻。Logit機率輸出超過0.65通常應列為「泡沫警示」級別,數值超過0.80則表示「極端狂熱」,需立即檢視投資組合。將這些門檻與歷史事件進行回測:2021-2022年能源危機、2018年「東方野獸」寒流,以及2014年克里米亞併吞事件後續影響。計算第一類型(偽陽性)及第二類型(偽陰性)錯誤率——就風險管理應用而言,即使代價是較高的錯誤警報率,仍應優先最小化第二類型錯誤。建立自動化預警系統,當符合以下條件時觸發警報:(a) GSADF統計量超過臨界值、(b) Logit機率跨越預設門檻、或(c) GNGRI在5日視窗內上升超過2個標準差。

step_num: 6, heading: 執行情境式預測與壓力測試, content: 在各地緣政治情境下產生前瞻性價格狂熱機率。運用蒙地卡羅模擬,在90日預測期內生成10,000條價格路徑,每條模擬路徑均以情境特定參數分佈為條件。就升級情境而言,將GNGRI衝擊+3σ,並在供需平衡模型中將俄羅斯管道流量設為零。計算各情境下泡沫形成的機率分佈,並推導投資組合部位的風險值(VaR)及預期損失(ES)指標。以情境機率矩陣呈現結果,顯示泡沫發生機率區間:基準情境(15-25%)、升級情境(55-75%)、緩和情境(5-12%)。每週或於重大地緣政治發展時更新預測。

step_num: 7, heading: 實施交易訊號與風險管理協定, content: 將模型輸出轉化為可執行的交易訊號,並制定明確的部位規模規則。當泡沫機率超過0.70且呈上升趨勢時,實施均值回歸策略,並設定緊密的停損位於進場價位上方1.5倍ATR(平均真實區間)。在早期狂熱偵測階段(機率0.50-0.65),可考慮採用追蹤停損的動量策略。務必運用選擇權策略對沖方向性曝險——特別是在高機率泡沫階段使用賣權價差。將決策框架記錄於系統化交易計畫中,以排除情緒偏誤。對於機構投資者,應透過API連接至執行平台,將模型輸出整合至現有風險管理系統,確保符合MiFID II最佳執行規範。

專業洞察:目前最頂尖的市場參與者已將俄羅斯天然氣基礎設施及烏克蘭過境路線的即時衛星影像分析納入其地緣政治風險模型。Kayrros及Ursa Space Systems等公司提供的船舶追蹤與儲存監測數據,可在官方公告前24-48小時預先掌握供應中斷情報。此外,建議關注歐洲議會能源委員會聽證會及俄羅斯天然氣工業股份公司的季度投資者電話會議,這些前瞻性指引訊號通常系統性地領先於價格變動。2022年期間,GPR指數與TTF波動率的相關係數達到0.73——此為歷史罕見水準——顯示地緣政治因素已結構性取代天氣,成為歐洲天然氣市場波動的主要驅動因子。從業人員亦應留意,歐洲央行的金融穩定報告現已明確追蹤能源市場狂熱指標,這意味著監管干預風險必須納入泡沫持續期間的估算考量。