霍爾木茲海峽封鎖考驗油價短期需求的堅韌性,原油價格持續飆升

2026-04-16 @ 13:03

霍爾木茲海峽封鎖 驅動油價飆升但需求難以快速回落

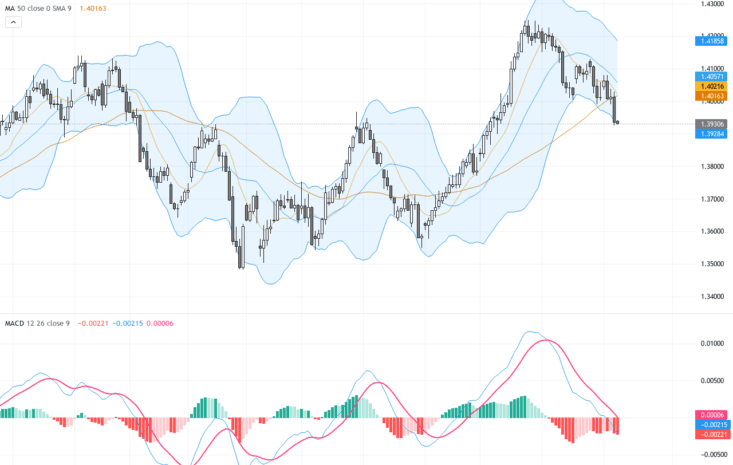

最近幾周,因為霍爾木茲海峽可能持續封鎖,布蘭特原油價格一度飆升至每桶115美元,創下2026年第二季最高點。這一重要運輸樞紐的供應中斷風險成為市場焦點,不僅讓能源價格強勁反彈,也凸顯出原油需求的短期彈性極低。

所謂短期需求彈性只有大約-0.1,意思就是說,即使油價上漲10%,全球對石油的需求也只會減少約1%。這現象反映出運輸和工業部門在替代能源上的靈活性非常有限──換句話說,不管油價如何高企,卡車、飛機和化工產業對石油的依賴短期內難以縮減。

這種需求剛性讓油價更容易受供應端事件左右,造成市場波動更加劇烈。受霍爾木茲海峽影響,布蘭特與西德州中質油(WTI)之間的價差在4月達到每桶15美元高峰。儘管市場普遍預期,如果運輸通道恢復順暢,價格有望在今年第四季降至每桶90美元以下,但需求彈性低意味著價格回落過程會比較緩慢且不穩定。

能源板塊的贏家與輸家

當油價飆升,能源生產商自然成為最大受益者。美國的主要石油公司以及全球其他產油企業利潤顯著提升。相對地,航空、運輸及石化產業因成本激增,面臨利潤空間被擠壓的壓力,這些行業的需求幾乎無法迅速調整,令人擔心未來經營風險加大。

貨幣市場方面,美元因其避險屬性繼續走強,尤其是在中東緊張局勢升溫時。新興市場經濟體則因能源供應中斷而受創,過去類似供應鏈衝擊已多次拖低這些地區的經濟活動。

債券市場感受到由於能源成本推高通膨壓力,收益率有進一步上行的趨勢。不過,高收入國家由於自身產油能力較強,對任何供應緊張的抵抗力較佳,相比依賴進口的市場受影響較小。

地緣政治與市場動態最新速遞

3月份布蘭特原油均價約為103美元,隨著霍爾木茲封鎖加劇,第二季油價逐步攀升。最新的市場分析揭示,即使電動車持續普及,運輸業短期對油價波動的敏感度卻正在下降,卡車和航空業的需求幾乎不受價格變動影響。

摩根大通最新報告指出,全球供應現已超過日增需求約90萬桶,市場有可能迎來供過於求,促使產油國考慮減產以維持價格水平。目前美國與伊朗的衝突雖持續,但未預見長期大規模的供應中斷;而俄羅斯則把部分出口重心調整轉向中國,以應對西方制裁。

展望未來 需鎖定關鍵指標

美國能源情報署(EIA)預測,只要霍爾木茲海峽流量恢復正常,明年布蘭特油價平均可望回落至每桶76美元左右。不過,需求彈性限制了價格回落速度,短中期油價仍不容小覷。摩根大通則樂觀看好2026年油價可望回落至60美元,但前提是市場供過於求情況持續。

接下來市場需密切追蹤幾項指標:霍爾木茲海峽的航運流量、OPEC+的產量政策是否嚴格執行,以及中國需求的走向,這些因素將決定油價的下一波動。長遠來看,碳定價及綠能推廣等政策可能稍微提升石油需求彈性,有助於未來緩和油價劇烈波動。

簡而言之,雖然短期內油價因供應緊張勢不可擋,但全球能源市場的需求韌性讓價格回調需要時間,而這背後,是運輸和工業部門對石油依賴的深厚根基。對投資人而言,這意味著能源板塊將繼續維持關注,並需警惕地緣政治與供需基本面的微妙變化帶來的風險。