中國製造業PMI五月回落至萎縮區,復甦前景依舊脆弱

2026-05-31 @ 13:02

中國製造業五月PMI回落至萎縮區,市場憂復甦步伐放緩

5月,中國官方製造業採購經理指數(PMI)再度跌破50關口,這是衡量工廠活動擴張與收縮的分水嶺。數據顯示,中國製造業復甦的腳步依舊脆弱,尤其是出口訂單減少和中小企業壓力加劇,工廠運營面臨諸多挑戰。

這次PMI回落的背景複雜:首先,5月初的勞動節長假影響了工廠正常運作,訂單處理與生產安排均出現中斷;其次,全球需求尤其是歐美消費疲軟,令中國出口表現不佳;再者,受中東海運航線緊張影響,原材料和能源成本持續上漲,推升製造成本並擠壓企業利潤空間。

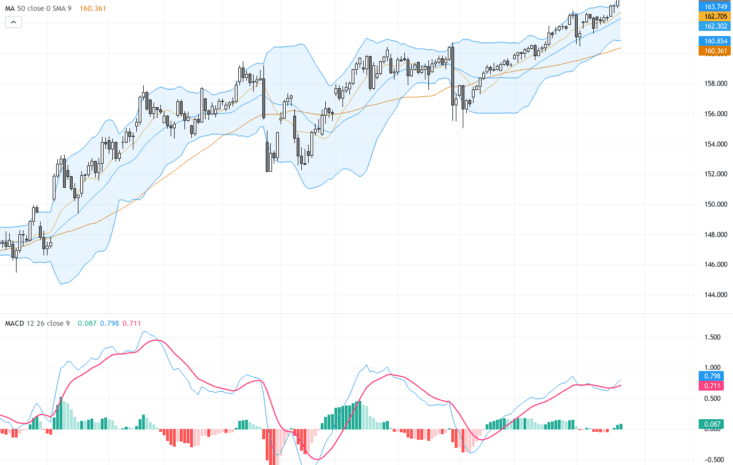

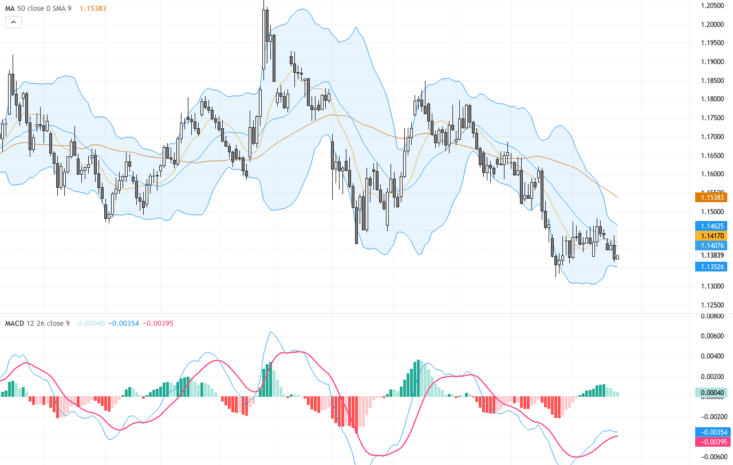

匯率與股市反應:人民幣承壓,產業股分化顯著

製造業數據的不如預期讓市場普遍預計中國央行將維持寬鬆貨幣政策,意味著人民幣面對美元及區域貨幣仍有一定走弱壓力,儘管國有銀行的支持及外匯市場管理限制了波動幅度。

股市方面,受到出口訂單疲軟和營收利潤受壓影響,中國的工業、出口導向及原材料類股票表現遜於以國內消費和科技為主的板塊。尤其是機械、化工和汽車產業鏈的上市公司,因訂單環境趨向嚴峻,承壓明顯。

債券與商品市場:政府債吸引力增強,基本金屬需求受挫

在製造業數據放緩的情況下,市場資金轉向中國政府債券,預期寬鬆政策將持續並可能出臺針對產業和基建的特定支持措施。此一風險偏好下降也使得全球核心主權債券收益率受益。

基本金屬方面,特別是鋼鐵相關原材料需求減緩,受製造業疲軟和庫存調整影響。而中東地區緊張形勢推升的運費和能源成本,則使得油價和運輸成本維持高位,給中國製造企業帶來成本壓力。

近期動態與政策展望:聚焦供應鏈安全與中小企業支持

中國國家統計局已確認五月製造業PMI跌破50,且新出口訂單和中小企業活動尤為疲軟。各地製造業中心反映訂單有限,部分小型出口企業面臨財務壓力逐步加大。配合4月初公布的產業政策,當局強調提升工業和供應鏈的安全韌性,防範外部風險。

市場重點關注未來政策動向,包括針對中小企業的信貸支持、稅收優惠及產業補貼等措施能否跟進,同時高科技和綠色製造領域是否迎來更多扶持。國際需求走勢也將是觀察重點,未來兩周的美歐零售及製造業數據將直接影響中國出口訂單的判斷。

未來需留意的變數

從短期看,製造業PMI是否繼續保持在50以下仍值得關注,因這將揭示五月份的回落是節假日效應導致的暫時性波動,還是更持久的放緩。港口吞吐量、出口數據及用電量等高頻指標,將成為重要風向標。

此外,中東局勢的進展和海運路線的變化,將直接影響物流成本與能源供應,從而左右中國工業利潤空間和成本結構。政策響應靈敏度及效果,也會是市場焦點,畢竟未來幾個月的政策支持力度將決定中國製造業復甦的韌性。

總結來說,中國五月製造業PMI跌破50,顯示經濟復甦仍面臨不小阻力,內外挑戰交織下,市場和投資者需謹慎看待後續走勢。靜待政策釋放更多明確信號以及全球需求回暖,將是未來幾周內不可忽視的關鍵。