歐洲央行6月升息機率升高,歐元區通膨飆升成動力

2026-04-18 @ 13:02

歐洲央行升息機率悄然攀升,背後暗藏什麼變數?

今年以來,歐元區的通膨壓力明顯高於預期,3月份的消費者物價指數(HICP)直逼2.6%,一舉跳升自2月份的1.9%。引爆點除了能源價格飆升,尤其是因應伊朗地緣政治風險,加上歐洲能源進口成本上揚,使得央行政策制定者不得不重新校準今年的通膨預期。

目前市場對歐洲央行(ECB)6月的決策分歧明顯。一方面,彭博社近期調查顯示升息機率已提升至29%,但多數市場參與者(接近66%)仍傾向維持利率不變,不過這部分也反映出決策者依然在審慎觀望。與此同時,經濟學家及銀行業巨頭如摩根士丹利與摩根大通已公開呼籲ECB加碼調升利率,期望藉此遏制日益攀升的通膨壓力。

有趣的是,ECB第一季的專業預測調查(SPF)仍維持全年通膨率預測在1.8%,和先前預期較為穩定,反映內部對未來能否成功控通膨存在不同聲音。這種分歧不只影響貨幣政策,更在外匯、資本市場和商品市場掀起波瀾。

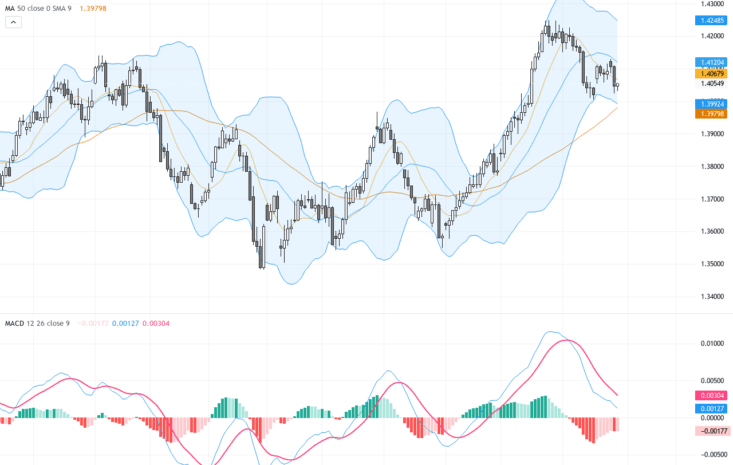

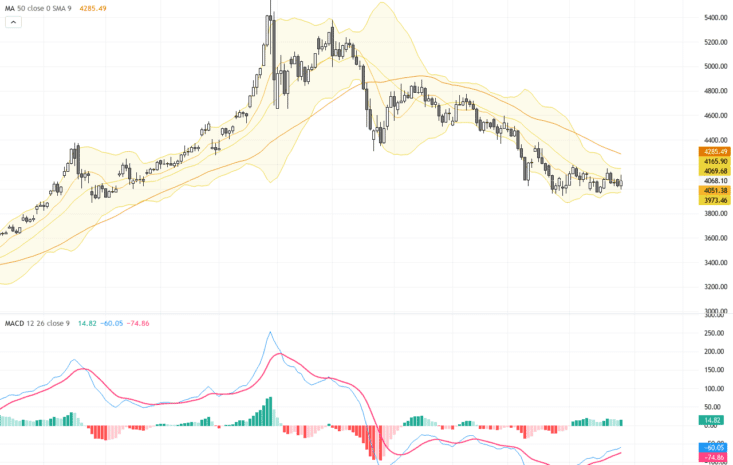

從外匯角度來看,若ECB落實升息,歐元對美元及日圓等避險貨幣勢必走強,部分因為歐元區的通膨率正持續壓制美聯儲的加息幅度,市場預期政策分歧將更加明顯。股票市場則呈現割裂現象:依賴借貸與消費的產業如房地產與非必需消費品承壓,反觀銀行類股受益於淨利差擴大,獲得資金追捧。

債券市場也開始反映升息預期,歐元區10年期公債殖利率走高10至20個基點,短線內壓縮存續期間,投資者須調整配置策略。能源部分,由於油價突破每桶90美元大關,持續受伊朗動盪影響,不僅推升通膨,也讓黃金進一步獲得避險需求,然而工業金屬則因經濟增長預期放緩而承壓。

展望未來,4月ECB會議的最新經濟預測及5月的CPI數據將成關鍵風向標。如果伊朗衝突持續升溫,能源價格再度攀升,歐元區通膨率有望突破3%的水準,升息25個基點幾乎成為市場共識。投資人應密切關注歐元區政策利率及存款利率走勢,因這將對全球資產配置產生深遠影響。

總體而言,儘管市場部分仍保留觀望態度,但近期數據與消息透露,ECB在中期內重拾政策緊縮已成大概率事件。不論您是貨幣市場操盤手,還是普通投資人,現在都是重新評估風險資產與收益來源的關鍵時刻。