MSCI暫緩降級印尼,市場仍繃緊神經防範未來風險

2026-06-25 @ 13:01

MSCI暫時保住印尼新興市場身分,但挑戰依舊鞏固不易

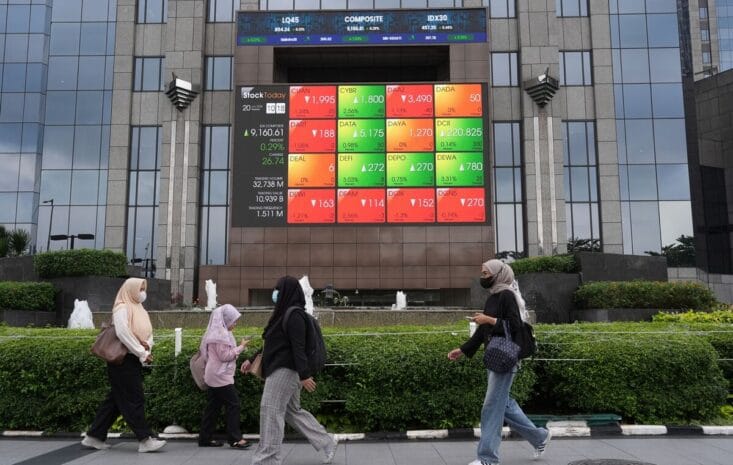

今年以來,印尼股市遭遇重挫,主因是MSCI對其市場透明度和市場結構持續存疑,甚至一度傳出將降級至前沿市場的警告。儘管MSCI在最新公告中決定延長評估期到11月,暫時維持印尼的新興市場分類,但該國仍在高度監視名單上,引發資金與投資人的緊繃情緒。

回顧今年年初以來,MSCI凍結印尼指數調整,並質疑印尼市場的持股流通量與所有權透明度不足,導致外資大規模撤離,股市市值蒸發約800億美元。這場市場動盪震撼幅度驚人,讓印尼股市近月表現一直低迷,指數追蹤基金及主動管理型基金在現階段多選擇觀望或減碼風險曝險,以規避可能的降級衝擊。

印尼當局與證交所已經快速反應,推出多項監管與揭露改革,例如提高持股揭示透明度、改善自由流通股比率的規定,並加強交易監管。這些改革旨在回應MSCI的關切,且目前成為市場密切追蹤的重點。但市場分析師普遍認為,若年底前無法展現明確且落實的成效,MSCI降級成前沿市場的風險將再度浮現。

資本市場與匯率的多重影響

由於目前MSCI的重新評估尚未結束,指數基金持續保守,即使暫時免於降級,印尼股市短期內難望出現資金快速回流。另有分析指出,若降級成真,預計會有約100至130億美元的資金撤出印尼股市,這不僅影響股市流動性,更可能抑制未來投資者信心。

印尼貨幣盧比同樣面臨壓力。外資持續撤出讓盧比波動加劇,一旦全球市場情緒轉弱或者美國利率再度攀升,盧比兌美元可能進一步承壓。不過,這次MSCI的決定短期緩解了市場恐慌,提供一定程度的穩定空間。

債券市場相較股市受到的衝擊較小,印尼政府債依然享有投資等級評等且宏觀經濟基本面穩健,不過債市投資者依舊謹慎關注MSCI的評估與相關新聞帶來的風險溢價變化。

資源產業與經濟展望

印尼作為全球重要的鎳、煤炭與棕櫚油供應國,基本面的外部需求依然穩健。這些商品對國家經濟的支持不容忽視。但由於資本市場的不確定性與融資成本潛在上升,特別是資源類公司在電動車金屬下游加工等資本密集項目的推進,可能會面臨資金瓶頸。

觀察重點與未來展望

接下來幾個月的關鍵,圍繞在印尼政府與相關監管機構能否有效推動改革措施,包括股權透明度與流通比例的改善,以及提高市場整體的規範和投資者保護水平。MSCI在11月的最終判斷,將根據改革的實質進展做出評定。

外資動向、特別是指數基金的資產配置變動會是市場走勢的風向球。如果外資繼續流出,或者主動型基金開始大幅減碼印尼曝險,將加大降級壓力。

此外,全球宏觀環境,如美國利率走勢、新興市場風險情緒、中國經濟動向等,也將與印尼市場表現密不可分。印尼新一屆政府對資本管控政策的取態及國家資源政策走向也會直接影響投資者的信心與評估。

總體來說,眼下印尼市場正陷入一個敏感的「改革成敗二元賽」,短期內若能繼續取得制度進展,市場可能迎來一波喘息反彈;反之,若陷入政治阻力或改革落空,則降級幾乎不可避免,資產價格及匯率波動恐怕更劇烈。

投資人與市場參與者目前的最佳策略是持續密切關注政策推動與市場反應,切勿在不確定因素中過度擴大風險曝險,保持謹慎而靈活的配置,以面對接下來最關鍵的幾個月。