Warsh首場聯準會會議:維持利率不變,鹰派通膨立場塑造市場新局

2026-06-18 @ 13:03

Warsh首場會議定調 利率持穩但前景偏鷹

新任聯準會主席Kevin Warsh剛上任就為市場投下重磅訊號:聯準會決定將聯邦基金利率保持在3.50%至3.75%的區間,未立即調整,但鷹派口吻強烈,公開表明將不惜代價回歸2%的通膨目標。這席話讓市場感受到未來可能不只一次的升息壓力,尤其今年內至少還有一次升息的可能性被近半數聯準會官員看好,年底中位利率預測上揚至3.8%,2027年則是3.6%。這代表聯準會放棄了早前降息的預期,轉向明確「高利率維持更久」的策略。

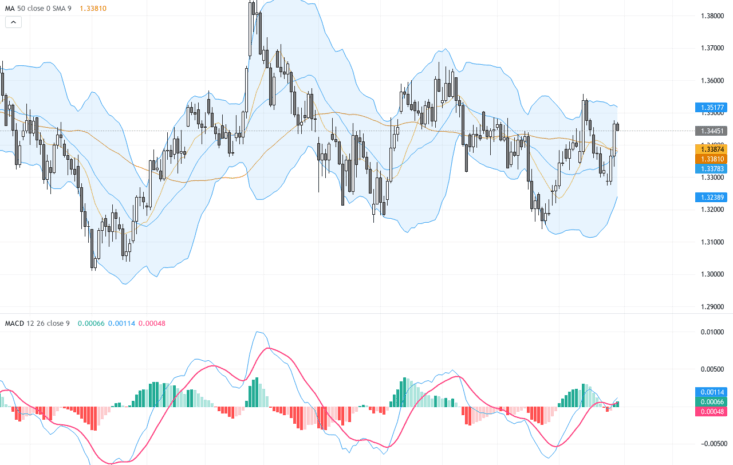

利率與債券市場:中短期殖利率走高

雖然利率未動,但這種立場轉折推動2至5年期美債殖利率小幅攀升,市場價格已開始排除近期降息可能,整體感受是聯準會堅定鞏固高利率階段。經濟成長依舊被預期維持約2%至3%,通膨年底仍高於3%,意味聯準會的政策仍保持嚴格,恐無法很快放鬆。

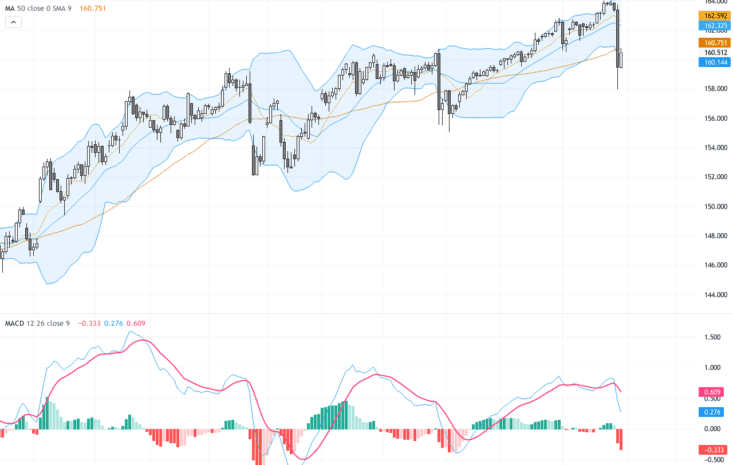

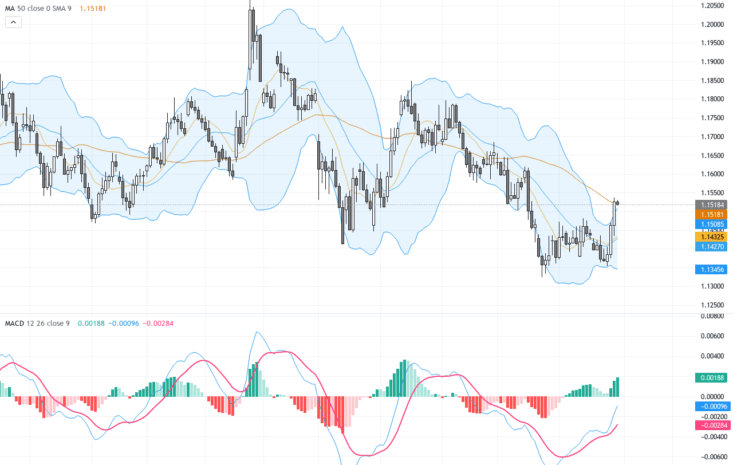

外匯市場:美元走強

由於聯準會比其他主要央行更傾向鷹派政策,美元兌主要貨幣如歐元與日元繼續走強,這反映出利差優勢。歐元區和日本依舊保持相對寬鬆或有限的政策空間,使得美元成為資本避風港和收益來源。

股市反應:波動加大,偏好領域分化

利率政策的不確定性立刻反映在股市上,特別是道瓊工業指數開盤後出現跌勢。市場重新定價中期降息預期,使得許多利率敏感的板塊,如科技、小型股及房地產信託基金,面臨更嚴峻的折現率壓力。反觀金融股則有機會受惠於持續高利率和收益曲線陡峭,只要經濟增長保持韌性,它們可能迎來表現機會。

商品市場:美元與利率的雙重壓力

美元強勢和實質利率走高,通常會成為黃金及其他以美元計價商品的阻力。然而通膨風險依然存在,加上整體能源需求韌性,使得石油、金屬等大宗商品走勢更具波動性,市場呈現更多的雙向波動與數據驅動交易格局。

區域與部門影響:信貸與新興市場風險浮現

在聯準會強調持續收緊政策的背景下,美國信用市場仍有經濟增長的支撐,但高收益債券發行者所面臨的融資條件將更為嚴苛,投資人對風險溢價的要求提高。新興市場則受到美元強勢以及美國利率上行的雙重壓力,特別是在政策空間有限或外部資金脆弱的國家,貨幣及本地債券市場波動加劇。

最近發展與展望:保持靈活,守住價格穩定

聯準會本次決議獲得全體官員一致通過,彰顯內部共識強烈。但接下來的通膨數據,特別是CPI、PCE與工資增長,將是關鍵風向球。若核心通膨持續停留在3%以上,聯準會將更可能啟動新一輪升息;反之若數據明顯趨緩,可能讓政策暫時維持現狀。

Warsh明確表示,為了價格穩定,Fed對成長略為放緩表示容忍,但一旦勞動市場或經濟活動出現急速惡化,也不排除重新討論寬鬆策略。市場與聯準會的預期差距將決定近期波動強度,保持對金融穩定性的密切關注尤為重要,尤其是信貸利差與銀行資產負債表的變化。未來幾周內,Warsh及其他FOMC成員的言論將成為市場追蹤焦點,幫助判斷這位新主席對貨幣緊縮容忍度的底線,以及這將如何影響全球利率、資產風險偏好與資金流動。