美國通膨再加速 真實薪資持續受壓 聯準會緊縮預期升溫

2026-06-12 @ 13:02

通膨跑贏薪資,美國家庭購買力越來越吃緊

最近幾週的美國經濟數據讓人坐立難安。根據6月初最新公布的數據,消費者物價(CPI)持續走高,尤其是能源價格猛漲,五月份能源價格環比飆升近4%。這表面上看是能源市場供需變化的反映,但對普通家庭來說,意味著油費、電費和日常開銷壓力大增。

更糟的是,工資漲幅明顯放緩,最新報告顯示實際平均時薪(扣除通膨後)較去年同期減少0.8%,實際週薪則因平均工時減少進一步下降1.2%。換句話說,民眾的錢包裡錢變薄了——買同樣東西,實際花費更多。

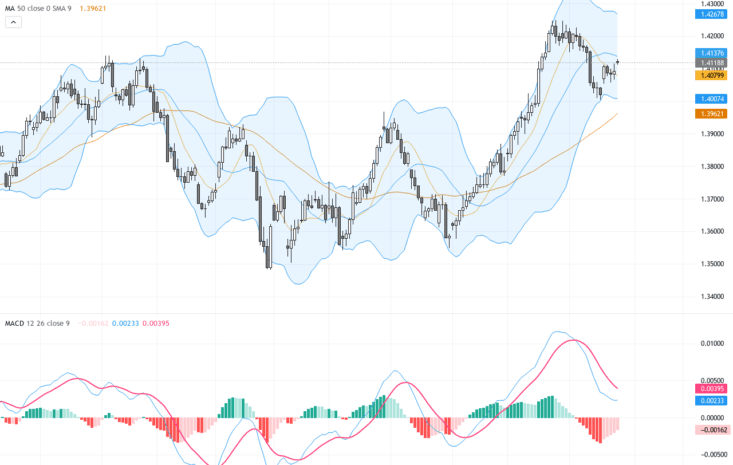

聯準會將更長時間維持高利率?美元受惠走強

這套數據組合正改變市場對美國貨幣政策的預期。通膨重新升溫,反映出去年以來紓緩的物價壓力有回歸跡象,但工資動能疲軟,暗示Fed還得持續緊縮政策以遏制價格攀升。結果,投資人降低了對未來降息的預期,推高了美國國債的收益率,也使美元在全球外匯市場中展現強勢。

長短期債券收益率曲線越來越平坦,有中段甚至輕微倒掛跡象,市場開始給未來政策收緊加碼預留更多空間。雖然這不表示近期將陷入衰退,但反映出壓抑通膨讓民眾實質所得受損的同時,也在控制經濟過熱,降低長期風險。

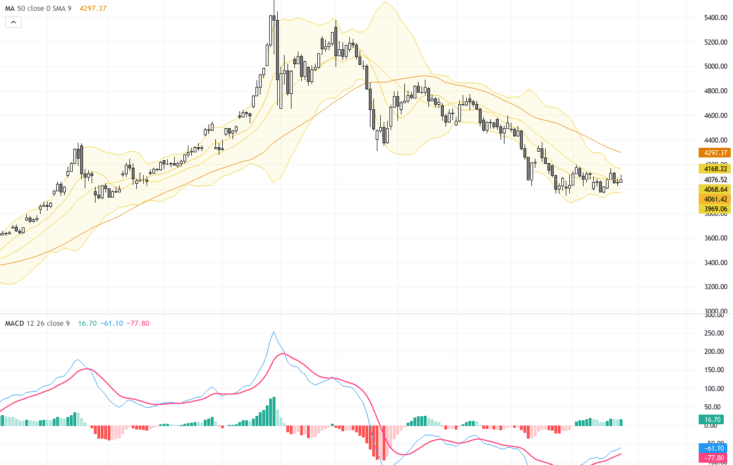

股市壓力持續 大型科技股和消費類股承壓

股市同樣感受到壓力。高估值的成長型科技公司最敏感於實際利率上升,這提高了資金成本,打擊這些企業的股價表現。而對消費者需求高度依賴的零售、房地產及其他跟家庭支出緊密相關的公司也面臨銷售減弱的挑戰。與此同時,具有定價能力和生產效率優勢的企業則較能抵禦這波通膨挑戰。

政策與選舉動態備受關注

這一切在政治背景下更複雜。隨著2026年美國中期選舉逼近,政府和市場都在密切關注兩大黨對通膨容忍度、財政策略及貿易政策可能的調整。任何偏向寬鬆政策、容忍較高物價的選舉政見都有可能使利率曲線走陡,增加市場波動性。

能源市場與企業利潤成關鍵風向標

能源價格的走向變得尤為重要。不管是OPEC+的產量決策還是全球政治緊張局勢,都可能左右未來幾個月通膨走勢,進而影響聯準會的決策。企業層面,零售、運輸和消費服務業的財報會持續透露消費者競爭力下降如何反映在營收和利潤上,市場將密切追蹤這些訊號調整對應策略。

總體來看,2026年中下半年美國經濟和金融市場將在通膨高壓與工資回落的雙重拉扯中前行。持續出現的實質薪資下降,家庭負擔加重,這不僅是一串單純的數字,而是會真切影響日常生活的現實。投資者和政策制定者將持續在保經濟成長與控通膨之間尋找平衡點,值得大家保持高度關注。