如何運用產量增長、資金流向及EV/EBITDA週期建構油氣中游股票、能源ETF與石油貨幣之跨資產戰術配置框架

2026-05-16 @ 00:05

建構能源市場跨資產戰術配置框架

在當今相互連結的全球市場中,專業投資者深知能源領域的投資機會遠不止於簡單的商品期貨曝險。本指南提供一套系統化框架,用於制定涵蓋油氣中游股票、能源ETF及石油貨幣外匯的戰術配置策略——這三類資產雖然性質各異,但具有高度相關性,若能妥善整合,可創造優異的風險調整回報,同時提供天然的對沖機制。

本框架採用機構級方法論,將基本面產量分析與技術面資金流向指標及週期性估值指標相結合。無論您是管理多元資產組合,還是希望提升能源領域的投資曝險,本指南都能提供可執行的市場情報。

步驟一:建立產量增長監測基礎設施

首先建構完善的數據收集系統,追蹤主要盆地的油氣產量指標。針對北美市場,重點關注二疊紀盆地、鷹福特、巴肯及馬塞勒斯/尤蒂卡產區。監測美國能源資訊署(EIA)每週石油狀況報告、每月鑽井生產力報告,以及主要勘探開發商的季度業績說明會。計算年比產量增長率,識別顯示產能擴張或收縮的轉折點。中游企業(包括MLP及C型公司,如Enterprise Products Partners、Kinder Morgan及Williams Companies)的收入來源於運輸量,因此產量走勢是主要的基本面驅動因素。透過追蹤鑽機數量、DUC(已鑽但未完成)井庫存及管道產能利用率來建立領先指標。當產量增長超越基礎設施承載能力時,中游營運商將獲得定價權——這是增加股票配置的利好訊號。

步驟二:繪製跨資產類別的資金流向動態

建立系統化方法追蹤能源領域的機構資金流動。監測對沖基金持倉變動的13F申報文件、ETF資金流向數據(特別是XLE、XOP、AMLP及特定行業工具),以及美國商品期貨交易委員會(CFTC)的交易者持倉報告。透過計算滾動4週及13週流向趨勢建立資金流動量指標。正向背離——即ETF資金流入領先股價上漲——通常預示可持續的板塊輪動。對於石油貨幣(加元、挪威克朗、盧布、墨西哥披索),追蹤央行儲備變動及主權財富基金配置調整。挪威克朗因有政府養老基金全球的支撐,在風險偏好環境下與布蘭特原油呈現特別強的相關性。設定觸發閾值:當中游股票與能源ETF的合併資金流入超過52週平均值兩個標準差時,考慮增加戰術配置。

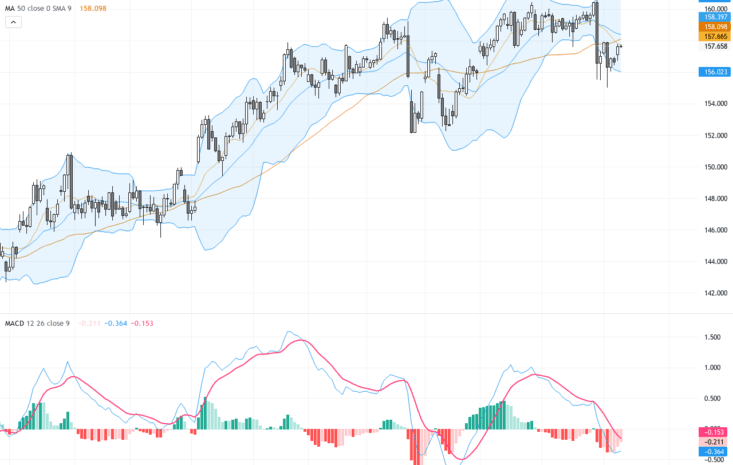

步驟三:構建EV/EBITDA週期分析模型

中游公司的企業價值與EBITDA比率呈現與利率環境、商品價格及增長資本需求相關的可預測週期性模式。建立至少涵蓋兩個完整能源週期的歷史數據庫(最少從2014年至今)。計算行業中位數EV/EBITDA,識別四分位範圍,並將當前估值與歷史分佈進行對比。當中游股票的EV/EBITDA低於歷史第25百分位,同時派息覆蓋率穩定或改善時,代表戰術建倉機會。相反,估值超過第75百分位時,應採取防禦性部署或輪動至提供更廣泛分散化的能源ETF。建立整合EV/EBITDA、股價/可分配現金流及相對投資級公司債收益率利差的綜合估值評分。這種多因子方法減少對單一指標的依賴,提高訊號可靠性。

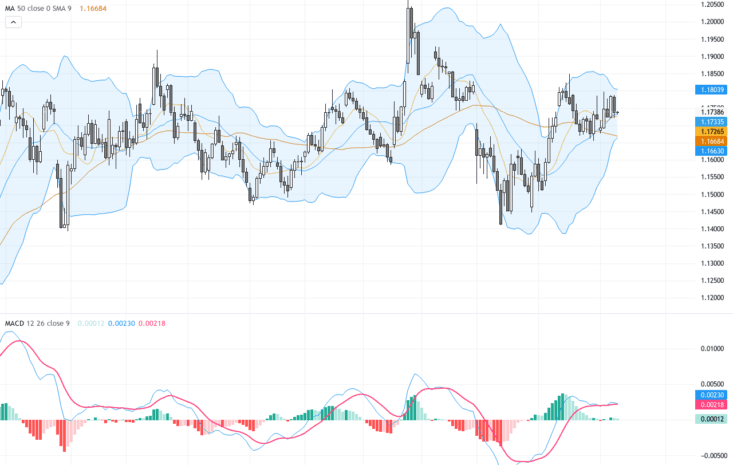

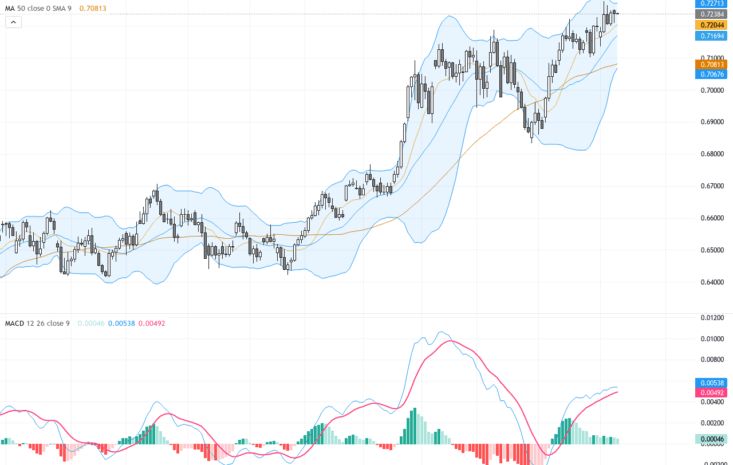

步驟四:設計石油貨幣外匯覆蓋策略

石油貨幣為投資組合提供能源主題的槓桿曝險,同時透過貨幣政策分歧及主權信用動態提供分散化效益。構建按石油出口依賴度加權的貨幣對籃子:加元/日圓用於風險偏好的能源曝險,挪威克朗/瑞士法郎用於歐洲能源貝塔值,美元/墨西哥披索反向部位用於新興市場石油曝險。建立目標貨幣與WTI/布蘭特原油之間的相關性矩陣,每月更新以捕捉市場機制變化。實施利差調整部位——當石油貨幣遠期點數提供正利差,且能源基本面呈建設性態勢時,增加配置。在高影響力事件期間(OPEC+會議、央行決議)透過期權策略對沖貨幣波動。外匯覆蓋應佔總能源配置的15-25%,提供股票部位所無法提供的流動性和戰術靈活性。

步驟五:整合跨資產訊號至配置決策

建立統一評分系統,將產量、資金流向及估值訊號綜合為可執行的配置建議。根據歷史預測能力分配權重:產量增長動能(30%)、資金流向方向(25%)、EV/EBITDA週期位置(25%)、外匯利差/動能(20%)。制定三種市場機制分類:擴張期(超配中游股票、戰術性做多石油貨幣)、收縮期(低配股票、防禦性ETF部署、減少外匯曝險)、過渡期(平衡配置、增加對沖)。對照2015-2016年能源下行週期、2018年第四季度拋售、2020年新冠疫情崩盤及2022年能源漲勢回測您的框架,以驗證訊號有效性。根據特定市場機制的績效歸因調整權重。

步驟六:實施風險管理及再平衡協議

根據波動率調整曝險建立部位規模規則。使用每個資產類別的60日實際波動率來標準化風險貢獻。設定最大單一部位上限(個別中游股票5%、行業ETF15%、單一貨幣對10%)。實施系統化再平衡觸發條件:基於日曆(每月審視)、基於閾值(偏離目標權重±20%)、基於訊號(市場機制變化識別)。建立相關性破壞警報——當資產類別之間的滾動30日相關性超過歷史常態1.5個標準差以上時,減少總曝險以管理尾部風險。保持現金儲備(能源配置的10-15%)以便在波動率飆升時進行機會性部署。

專業洞察:最成功的跨資產能源配置者深知,中游股票、能源ETF及石油貨幣在流動性光譜上佔據不同位置,並對不同的市場微結構動態作出反應。中游股票提供基本面價值,但受機構忽視且指數納入有限。能源ETF提供高效的貝塔曝險,但存在再平衡拖累及創建/贖回成本。石油貨幣提供24小時流動性和槓桿,但引入主權風險層。戰術優勢來自於理解這些結構性差異,並在資訊跨資產類別擴散期間利用暫時性錯誤定價。監測產量意外如何傳導:通常在數小時內影響貨幣、在交易時段內影響ETF、在數日內影響個別中游股票——為有準備的投資者創造系統性套利機會。