如何運用淨現值、內部回報率及金屬價格敏感度情景分析,為礦場貴金屬資產建構現金流折現估值模型——應對2026年供應緊縮

2026-04-10 @ 00:06

貴金屬採礦資產現金流折現估值模型建構:應對2026年供應緊縮的策略框架

在市場波動加劇、貴金屬行業預期面臨供應緊縮的時代,掌握現金流折現(DCF)估值技術已成為專業投資者及礦業分析師的必備技能。本指南提供系統化方法,協助建構穩健的估值模型,充分考量礦場資產的獨特特性,同時納入預計於2026年顯現的前瞻性供需動態分析。

貴金屬採礦行業正面臨前所未有的挑戰,包括礦石品位下降、地緣政治不確定性,以及ESG相關的資本限制。這些因素預計將於2026年造成顯著的供應瓶頸,使準確的資產估值對投資決策愈加關鍵。

步驟一:建立地質及營運基礎

首先收集符合NI 43-101標準或JORC標準的資源估算報告中的綜合技術數據。分別記錄探明及概略儲量、測定及控制資源量,以及推斷資源量。根據年處理產能及總可回收盎司數計算礦山壽命。納入冶金回收率、露天開採的剝採比及稀釋係數。此地質基礎直接影響現金流預測及風險評估。針對2026年供應緊縮建模時,需特別關注可能面臨許可延誤或資本取得限制的開發階段項目。

步驟二:制定產量及收入預測

建立與礦山計劃一致的逐年生產計劃,涵蓋產能爬坡期、穩態生產期及衰退期。應用合理的冶金回收率(黃金通常為85-95%,白銀為75-90%)將礦石品位轉換為可回收金屬量。收入計算公式為:收入 = 產出盎司 × 金屬價格 ×(1 – 特許權使用費率)。納入行業中普遍存在的串流及特許權使用費義務。對於多金屬礦床,根據歷史價格相關性設定副產品抵扣假設。

步驟三:建構營運及資本支出結構模型

使用行業標準指標建構詳細成本模型,包括全維持成本(AISC)及全包成本(AIC)。將營運費用細分為採礦成本(每噸移動量)、選礦成本(每噸處理量)及一般管理費用。為設備更換、尾礦管理及資源轉換鑽探建立維持性資本需求模型。對於開發項目,需納入15-25%應急係數的初始資本支出。考量勞動力、能源及消耗品的通脹壓力,此壓力可能在2026年供應緊縮期間加劇。

步驟四:納入稅務、特許權使用費及營運資金動態

詳細分析所在司法管轄區的財稅制度,包括企業所得稅率、採礦專項稅及特許權使用費結構(淨冶煉回報、淨利潤權益或從價稅)。根據適用方法(遞減餘額法、產量單位法)建立稅務折舊計劃表。適當納入虧損結轉條款。根據庫存持有期、應收帳款週期及應付帳款條款計算營運資金需求。對於貴金屬營運,通常採用30-45天庫存、15-30天應收帳款及30-45天應付帳款。

步驟五:計算無槓桿自由現金流

使用以下公式計算年度無槓桿自由現金流:UFCF = EBIT ×(1 – 稅率)+ 折舊及攤銷 – 資本支出 – 營運資金變動。以實質(定值貨幣)或名義值呈現現金流,並與折現率方法保持一致。對於礦場估值,標準做法是使用實質現金流及實質折現率,以避免疊加通脹假設。若進行分部加總分析,為每種金屬建立獨立現金流。

步驟六:確定適當折現率

根據項目特定風險特徵選擇折現率。對於貴金屬採礦資產,典型實質折現率範圍為:穩定司法管轄區的生產中資產5-8%,開發項目8-12%,勘探或高風險司法管轄區12-15%以上。使用資本資產定價模型(CAPM)從基本原則建構折現率:要求回報率 = 無風險利率 + Beta係數 × 股權風險溢價 + 國家風險溢價 + 項目特定溢價。考慮2026年供應緊縮可能降低成熟生產商的系統性風險,同時增加新項目的開發風險。

步驟七:計算淨現值及內部回報率指標

通過將所有未來現金流折現至現值並加總計算淨現值:NPV = Σ [CFt / (1 + r)^t] – 初始投資。計算使NPV = 0的折現率即為內部回報率,使用迭代法或財務函數。對於採礦項目,另需計算投資回收期及NPV與資本支出比率(投資考量目標為>1.0倍)。生成NPV輪廓圖,顯示不同折現率範圍的價值敏感度。貴金屬項目的IRR門檻率通常介於15-25%,視風險特徵而定。

步驟八:建構2026年供應緊縮金屬價格敏感度情景

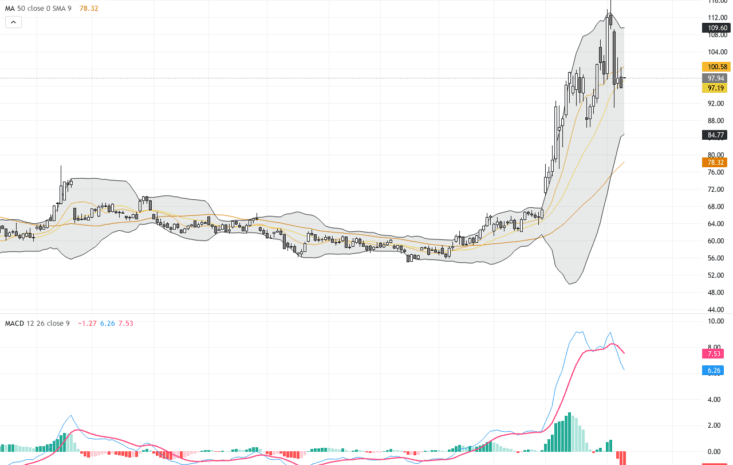

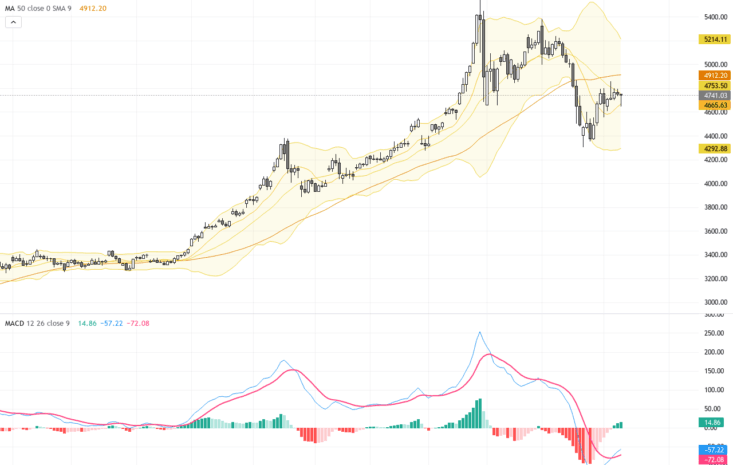

建立三至五個反映2026年供應緊縮潛在結果的金屬價格情景。基準情景:使用市場共識預測或遠期曲線價格。樂觀情景:模擬20-40%價格升幅,反映項目延遲、資源民族主義及ESG資本限制導致的供應短缺。悲觀情景:假設需求萎縮或意外供應增加導致15-25%價格下跌。壓力情景:以邊際生產成本(黃金1,200-1,400美元/盎司)測試項目可行性。建立動態敏感度表格,展示不同價格情景結合折現率變化的NPV及IRR。

步驟九:進行蒙特卡羅模擬以量化風險

通過為關鍵變數指定概率分佈進行概率分析:金屬價格(對數正態分佈)、品位(有限方差正態分佈)、營運成本(三角分佈)及資本成本(右偏三角分佈,反映典型超支情況)。運行10,000次以上迭代以生成NPV概率分佈。報告P10、P50及P90結果以刻畫下行風險及上行潛力。此方法在供應不確定環境下尤其有價值,可量化各種2026年情景的概率加權價值影響。

步驟十:整合期權價值及策略價值

認識到標準DCF可能因忽略內含實物期權而低估採礦資產價值。若資源量超出當前礦山計劃,應建立擴張期權模型。為在較高價格下可行的邊際項目估算延遲期權價值。考慮可限制下行風險的放棄期權。進行進階分析時,應用布萊克-斯科爾斯模型或二項式期權定價法量化策略靈活性。在2026年供應緊縮環境下,開發階段資產的期權溢價可能尤為顯著。

步驟十一:驗證及壓力測試模型

進行嚴格的模型驗證,包括:確保資產等於負債加權益的平衡檢查;現金流調節以確保報表間一致性;將單位成本與同業基準及公司指引比較;驗證終值不超過剩餘儲量;以及將DCF隱含的估值倍數與可比公司交易進行交叉核對。記錄所有假設並附上清晰的來源及理據。建立模型更新的版本控制協議。

專業市場情報洞察:資深貴金屬分析師深知DCF模型的可靠性取決於其基礎假設。在當前市場環境下,最成熟的機構投資者愈加重視兩個因素:司法管轄區質素及管理層執行往績。隨著2026年供應緊縮預計將加劇對開發資本的競爭,位於礦業友好司法管轄區(內華達州、西澳洲、西非部分地區)的資產在近期併購交易中獲得0.5-1.0倍資產淨值的溢價。此外,考慮在模型中為潛在併購情景建立期權價值——許多中型生產商可能將採取積極的整合策略以確保未來產量組合。最穩健的估值方法是結合自下而上的DCF分析、市場衍生的交易倍數(企業價值/資源量、股價/資產淨值)及先例交易分析,以三角驗證法確定合理價值區間,而非單一估值點。