英國公債殖利率飆升至2008年高點:通膨擔憂與油價走高的連鎖效應

2026-03-21 @ 14:01

為何英國公債殖利率在2026年3月20日再現2008年高檔

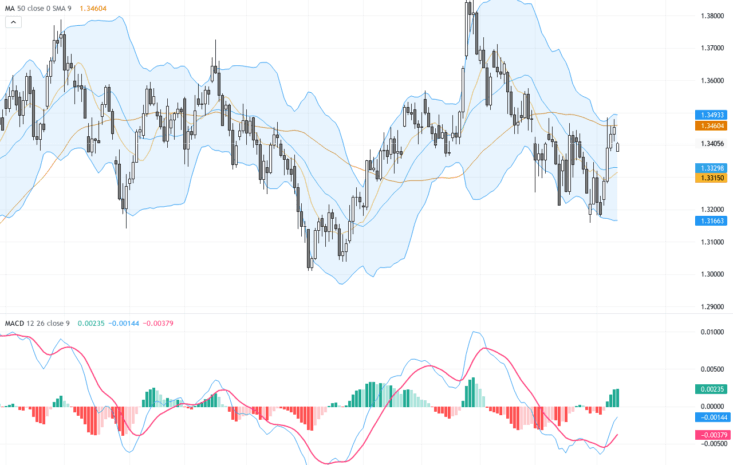

3月20日的市場波動不是偶然。英國公債關鍵殖利率衝上自2008年以來的新高,投資人把焦點放在一個簡單但兇猛的連鎖反應:油價上揚推升成本壓力,市場因此重新定價未來利率走勢,導致債券殖利率快速上升。這件事牽動的,遠不只政府借款利率一項指標。

先說結果:殖利率上升等於債券價格下跌,英國政府以及企業借貸成本隨之提高。對實體經濟的衝擊並非抽象的數字,而是直接體現在房地產、公共事業等利率敏感產業的估值與利潤中。當未來現金流折現率變大,股市中特定類股像是房產與公用事業首當其衝。能源價格上漲則為商品類股帶來分化,能源生產商可能受惠,但能源密集型製造業者面臨利潤擠壓。

另一條需盯緊的線是外匯。英鎊短期內可能因市場預期英國銀行在更高利率環境下採更鷹派立場而走強,但在全球風險偏好走低時,英鎊也可能被拋售。總之,匯率並非單一方向運動,而是央行訊息與全球資金流動的混合反應。

市場內部的流動性訊號同樣明顯:短天期的貨幣市場工具顯示出更高的流動性需求,資金在波動時偏好更短期限與更高安全性的票券,這也使整體收益曲線呈現新的張力。對政府來說,債務服務成本的上升會壓縮財政空間,促使政策制定者在財政與貨幣之間做出難以兼顧的抉擇。

那麼接下來該看什麼?有三大關鍵觀察點:

- 英國銀行的語氣與動作。央行的任何偏鷹或偏鴿訊息都會立即影響殖利率曲線的方向。

- 即將公布的消費者物價指數數據。CPI若顯示通膨仍在上行,市場對持續高利率的預期將更穩固。

- 油市供給面是否出現新的擾動。供給中斷或地緣政治事件推升油價,會進一步放大成本推動型通膨,對債券與企業盈利造成雙重壓力。

國際面亦不可忽視。美國聯準會的利率路徑與全球市場聯動性意味著,若美國與英國在利率路徑上出現同步性,全球收益曲線可能同步抬升,造成跨國企業的融資難度增加,並讓投資組合的風險重新定價。

投資者與政策制定者都面臨選擇題。對投資者而言,短期要處理現金管理與掉期曲線的波動;中長期則須評估利率常態化下資產配置的調整,包含債券久期管理、抗通膨資產與較為防禦性的股權部位。對政府而言,借款成本上升可能促使稅收與支出優先順序的重新檢視。

一句話提醒風險:市場的快速再定價意味著波動性將比以往更有可能成為常態。任何投資決策都應該在風險管理與流動性規劃之下進行。本文基於市場在3月20日呈現的主要走勢與關鍵影響因子進行分析;近期有關更多細節的外部報導在過去十四天內並未提供足夠的額外資訊以擴展本文核心觀點,因此本文以原始訊息為主,避免過度推論。

最後,問你一個問題:如果你是財務主管或投資組合經理,現在會調整借貸策略或是投資組合久期嗎?答案沒有放諸四海皆準的通用版本,但可以確定的是,面對利率環境的結構性上移,不做任何調整本身就是一種風險。

免責聲明:本文僅為市場觀察與教育目的,不構成投資建議。請在採取任何投資或財務決策前,諮詢合格專業人員。