聯儲局說「耐心等候」,市場聽到的是「自求多福吧,老友!」

2026-03-21 @ 05:28

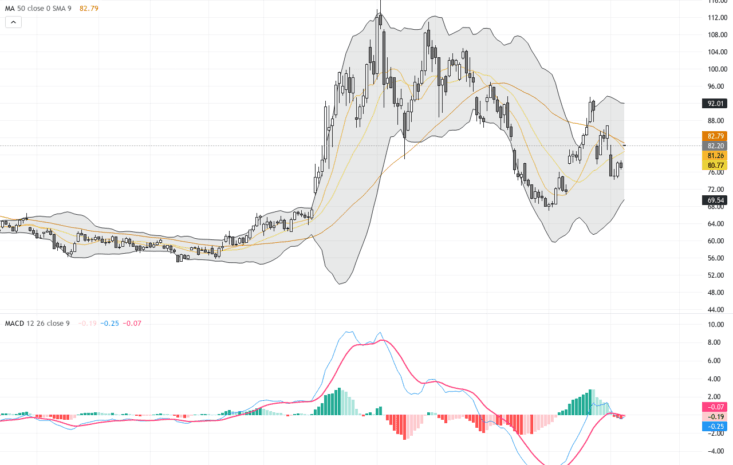

又到了這個時候:十幾位央行官員坐在一間房裏,決定什麼都不做,然後你的投資組合就莫名其妙地跌了。2026年3月18日,聯儲局維持利率於3.5–3.75%不變。市場早就定價了99%的機率會維持不變。然而——就像一場所有人都知道的驚喜派對,結果阿嫲還是嚇到手上的蛋糕跌落地——市場反應既迅速又劇烈。道指跌0.9%,納指跌0.63%,VIX恐慌指數飆升20%至25.87。黃金跳水,債券拋售。香港恒生指數翌日開市直接跌了1.68%,那表情像是被人當面侮辱了一樣。

到底發生了什麼事?聯儲局不只是維持利率不變,它是維持利率不變之後,再用相當長的篇幅解釋為什麼會繼續維持不變很久、很久。六星期前,市場還在定價2026年會有兩次減息,最快六月就來。今天呢?最多一次,可能在十二月。部分銀行——說的就是你,摩根大通——預測2026年全年零減息,2027年甚至可能加息。這不叫轉向,這叫從懸崖上表演芭蕾旋轉。

罪魁禍首是三重宏觀衝擊,聽起來就像災難片的開場字幕:伊朗相關的石油衝擊推動布倫特原油逼近每桶110美元;二月份意外流失92,000個工作崗位(經濟學家預期是增加15萬個——小小的誤差而已);以及關稅把美國有效關稅率推高至10.5%,是1943年以來最高水平。沒錯,2026年的我們正在cosplay二戰時期的貿易政策。核心PCE通脹率為3.1%,聯儲局的目標是2%。鮑威爾在記者會上的表情暗示他清楚知道這個差距。

與此同時,散戶投資者還在Google搜尋「趁低吸納」和「AI股復甦」,彷彿還活在2024年。機構資金——所謂的聰明錢——自二月起已經悄悄轉向防守型板塊、現金和短期債券。專業投資者的行為和散戶的樂觀情緒之間的差距,已經大到可以當峽谷用。歷史告訴我們,這通常對散戶那邊不是好兆頭。

「大腦升級」時刻:用買薄餅的方式解釋折現率

以下是你最需要理解的單一概念——為什麼「高息維持更久」會摧毀股票估值。我打算用薄餅(pizza)來解釋,因為金融學值得被拉下神壇。

想像有人給你一張薄餅兌換券,10年後可以免費換一個薄餅。你今天願意付多少錢買這張券?答案取決於你的錢在這段時間還能做什麼。如果你的儲蓄賬戶利息幾乎為零——像2009到2021年那樣大約0.5%——那這張未來薄餅券還挺吸引的。你可能願意付8美元,因為你的替代選擇(存現金)幾乎賺不到什麼。

但現在,假設你的儲蓄賬戶年息4.3%——大約等於目前10年期美國國債收益率。突然間,那8美元如果拿去買國債,10年後會變成大約11.80美元,零風險,而你卻要等一個可能不怎麼好吃的薄餅。那張薄餅券現在對你來說可能只值6美元,甚至5.50美元。券沒變,薄餅沒變,變的是你的替代選擇變好了。

這就是折現率對股票估值的影響。每個股價本質上都是對未來利潤的索取權——未來的薄餅券,如你所願。當聯儲局維持高利率並暗示會持續更久,國債收益率上升,投資者的替代選擇改善。這意味著那些未來企業利潤的現值——特別是那些由未盈利AI公司和成長股預測的遙遠未來利潤——會下降。一家公司承諾10年後賺100美元,在3%折現率下現值約74美元;在4%折現率下?只值67美元。縮水10%,而這家公司什麼都沒做錯。它只是存在於一個聯儲局決定「耐心等待」的宇宙裏。

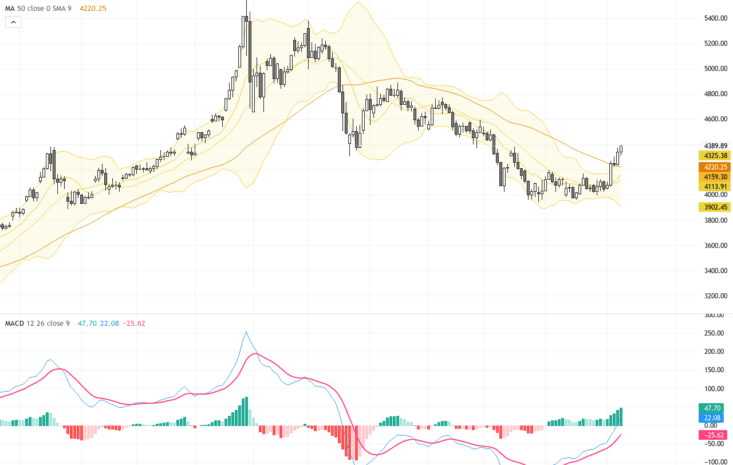

現在把這個效應乘以你投資組合裏每一支高估值科技股。標普500目前以22倍遠期盈利交易,十年平均值是18倍。那個差距——多出來的四倍估值——是建立在利率會下降、薄餅券的替代選擇會繼續很爛的假設之上。聯儲局剛剛告訴你,替代選擇在一段時間內會相當不錯。你的薄餅券定價過高了。

大行怎麼說(聽起來像互助小組)

FOMC會後的機構共識,讀起來像一場集體治療,每個人都在用不同速度消化同一場分手。高盛把減息預測縮減到兩次,延後到六月和九月——比之前的樂觀預期大幅後退。摩根士丹利建議「耐心」,這是華爾街的暗語,意思是「我們也不知道,但寧可聽起來高深也不想說錯。」然後是摩根大通,那個直接撕掉創可貼的朋友:2026年零減息,2027年可能加息。摩根大通首席經濟學家Michael Feroli基本上在說,這個病人不僅沒有好轉——可能還需要再開一刀。

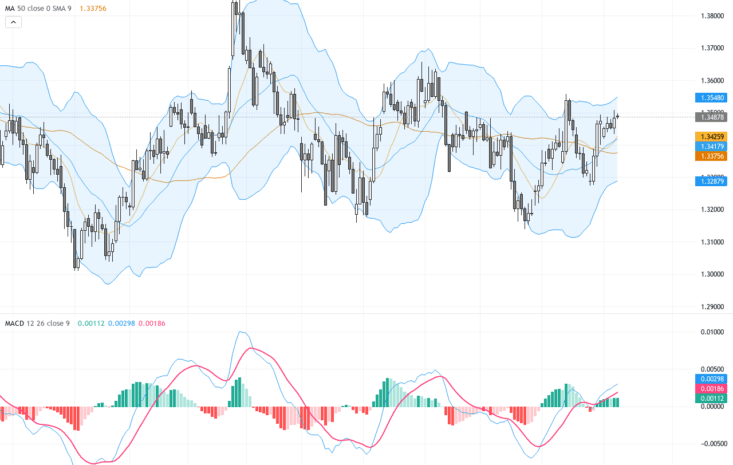

衍生品市場——專業交易員用真金白銀表態的地方——更加說明問題。CME FedWatch工具現在顯示,到2026年12月利率維持在目前水平的機率為51.3%。一個月前,這個數字是4.9%。讓這個數字沉澱一下:「全年什麼都不發生」的機率從幾乎為零變成了拋硬幣的五五開,只用了四個星期。同時,六月前加息的機率出現了3.8%——一個在二月份還會被當笑話的情景。現在沒人笑了。好吧,債券交易員可能在笑,但那是因為他們做空了。

2026年的三隻幽靈:可能令情況更糟的尾部風險

幽靈一號:死不下來的通脹。核心服務通脹——租金、醫療、酒店——之所以頑固,是因為這些行業高度依賴勞動力,而在失業率仍處於歷史低位4.4%的情況下,工資不會輕易下降。鮑威爾自己都承認,剔除住房的核心通脹近月反而加速了。住房板塊一直在扛著反通脹的大旗,現在連這根支柱都搖搖欲墜。如果核心通脹不果斷地回到2%附近,聯儲局就不會減息。句號。你的「下半年減息」論點胎死腹中。

幽靈二號:油價140美元與滯脹噩夢。伊朗衝突並沒有按最壞情境被定價。如果霍爾木茲海峽被封鎖——每天800萬桶全球供應,約佔世界需求8%——布倫特原油不會停在110美元,會直奔140美元。屆時通脹飆升,消費者停止消費,失業率上升,聯儲局被困在抗通脹和抗衰退之間動彈不得。這就是1970年代的劇本,結局不會是有人成功趁低吸納。

幽靈三號:私人信貸的定時炸彈。這是幾乎沒人在談論的尾部風險,但它很大。私人信貸基金——那些你的理財顧問可能推薦過的時髦另類投資——全球資產管理規模已突破1.5萬億美元。它們塞滿了對軟件公司和科技服務企業的槓桿貸款,而摩根大通已經悄悄開始對其中一些貸款進行減值。表面違約率不到2%。但「真實」違約率——把實物支付切換和其他讓公司在技術上不算違約、同時技術上也不算付錢的金融工程算進去——接近5%。惠譽報告稱美國私人信貸違約率在2025年已創下9.2%的紀錄。如果這些基金被迫平倉,拋售效應會溢出到公開市場。你持有的中型股ETF有這個風險敞口,不管你知不知道。

三個情景,一次現實檢查

情景A(約50%機率):「耐心有回報,但過程很痛。」聯儲局全年維持不變,十二月減一次。通脹緩慢下行但維持在2.5%以上。盈利增長令人失望(5–8%,而非共識的15%)。估值倍數壓縮至18–19倍。標普500從二月高點下跌8–12%。這是「乖乖吃菜」的結局。

情景B(約25%機率):「金髮姑娘逆轉。」勞動市場惡化速度足夠快,嚇得聯儲局六月開始減息。年底前三次減息,利率降至2.75–3.0%。成長股暴漲。標普500升至7,400–7,600。這是「趁低吸納」派的希望所在。前提是事情必須先變得更糟才能變好——為此祈禱其實挺奇怪的。

情景C(約15%機率):「全面崩塌。」油價飆升,滯脹降臨,信貸市場凍結,私人信貸爆煲。標普500跌至5,800–6,200。現金和黃金勝出。任何形式的槓桿都會被殘酷懲罰。這是那種「我早就說了」成為英語中最昂貴短語的情景——因為所有說這句話的人同時也持有股票。

那你到底該怎麼做?

第一,停止等聯儲局來拯救你的投資組合。那個時代結束了。央行不是你的副駕駛,它是你的逆風。第二,如果你持有過多未盈利科技股和AI動量股,考慮將20–30%重新配置到價值股、高息股和短期債券。你不是「放棄成長」,你是承認成長的價格已經改變了。第三,固定收益自2021年以來首次真正具有吸引力。10年期國債4.27%的收益率在雞尾酒會上不夠性感,但在股市搞不清楚自己處於情景A、B還是C的時候,這是4%的無風險回報。第四,個人理財方面:按揭利率會維持在6%以上,如果你在等轉按窗口,繼續等。但如果你有閒置現金,貨幣市場基金4.5%的利率是目前市場上最無聊、也最理性的交易。

FOMO可以理解。每個週期結束時都會出現末段狂熱,即使基本面已經在惡化。我們正處於這個階段。現在重新配置、延長債券久期、抵抗追漲衝動的投資者,將會跑贏那些繼續Google搜尋「聯儲局幾時減息」的人。鮑威爾已經告訴你答案了。你只是不喜歡這個答案而已。