如何在地緣政治供應中斷及下游煉油利潤驅動的緊張石油市場中執行精準進出場策略

2026-03-31 @ 04:00

在波動石油市場中執行精準進出場策略

在緊張的石油市場中航行,需要深入理解地緣政治供應中斷與下游煉油經濟之間的相互作用。本指南綜合機構級分析框架與可執行的交易方法論,使投資者能夠在有效管理尾部風險的同時,把握市場低效率帶來的機遇。基於能源交易和地緣政治風險評估領域數十年的綜合經驗,我們為全球最複雜的商品市場之一提供系統化的精準時機把握方法。

step_num: 1, heading: 建立地緣政治市場情報框架, content: 首先建立一套完善的監測系統,追蹤影響主要產油區的地緣政治發展。聚焦「五大」供應風險區域:霍爾木茲海峽走廊、俄羅斯出口基礎設施、利比亞生產設施、尼日利亞離岸作業及委內瑞拉PDVSA資產。訂閱Kpler、Vortexa或TankerTrackers等專業情報服務,獲取即時船舶追蹤數據。為OPEC+部長級通訊、美國戰略石油儲備公告及制裁發展建立警報協議。繪製典型市場反應時間框架:初始衝擊走勢發生在15-45分鐘內,次級調整在4-8小時內,結構性重新定價則需2-5個交易日。

step_num: 2, heading: 運用量化指標分析供應中斷嚴重程度, content: 開發專有評分系統以評估中斷幅度。計算受影響的日產量(桶/日)佔全球供應量(約1.02億桶/日)的百分比。超過50萬桶/日的中斷通常會觸發顯著價格反應;超過200萬桶/日則構成重大供應衝擊。交叉比對當前全球剩餘產能估計,主要由沙特阿拉伯(通常150-300萬桶/日)和阿聯酋(50-100萬桶/日)持有。當中斷供應接近或超過可用剩餘產能時,預期價格將加速上漲且波動性升高。納入持續時間機率評估:基礎設施損壞需要數週至數月修復,而政治中斷可能在數日內解決。

step_num: 3, heading: 監測下游煉油利潤以獲取需求端訊號, content: 追蹤裂解價差作為成品油需求強度的關鍵指標。聚焦美國市場的3-2-1裂解價差(3桶原油產出2桶汽油、1桶餾分油),以及新加坡複合利潤率以獲取亞洲曝險資訊。健康的裂解價差高於15-20美元/桶表明強勁的產品需求支撐原油採購;壓縮至低於10美元/桶的利潤率則暗示需求疲弱,可能限制原油上行空間。監測主要樞紐的區域庫存水平:庫欣(WTI交割點)、ARA(阿姆斯特丹-鹿特丹-安特衛普,布倫特原油)及富查伊拉(中東等級原油)。成品油庫存下降配合強勁裂解價差,創造多頭原油部位的最佳條件。

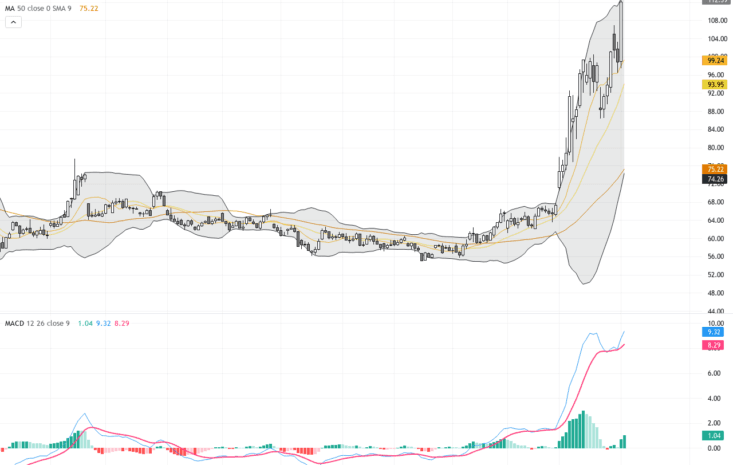

step_num: 4, heading: 運用技術共振識別精準進場點, content: 將基本面觸發因素與技術分析結合以優化時機。在地緣政治升級期間,等待價格建立初始方向性動能,然後尋找回調至關鍵支撐位——通常是4小時圖上的20週期EMA或前阻力轉支撐區域。使用成交量分佈分析識別機構持倉聚集的高成交量節點。對於突破進場,需要價格在放量情況下連續收盤於阻力位之上作為確認。實施「第二日確認」規則:初始飆升日承載較高的反轉風險;在第二日延續行情時進場通常提供更佳的風險調整後回報。使用限價單設置進場點,位於確認K線高點上方2-3個跳動點,以避免假突破。

step_num: 5, heading: 基於波動率機制構建部位規模, content: 根據已實現波動率反向調整部位規模。計算14週期平均真實波幅(ATR)並與52週平均值比較。當當前ATR超過歷史平均值50%以上時,將標準部位規模減少三分之一至二分之一。實施2%投資組合熱度規則:每筆交易的最大損失曝險不應超過總交易資本的2%。對於期貨交易者,請認識到一口WTI合約代表1,000桶;1美元變動等於1,000美元損益。部位規模計算公式為:(賬戶規模×0.02)÷(止損距離×合約乘數)。在極端波動事件期間,考慮使用期權策略(買入認購期權或認購價差)以界定最大風險同時保持上行曝險。

step_num: 6, heading: 執行與市場階段相匹配的動態出場策略, content: 實施三層出場框架。第一層:在首個技術目標(通常為1.5倍風險距離)減倉30-40%以鎖定部分利潤。第二層:將止損移至成本價,持有40-50%部位等待基於供需模型的基本面價格目標。第三層:保留10-20%作為「彩票」部位,配合移動止損以捕捉潛在延伸行情。在供應中斷事件期間,監測解決指標:外交談判、基礎設施修復時間表或替代供應安排。當剩餘產能部署獲得確認,或裂解價差顯著惡化(顯示高價位需求破壞)時,退出剩餘部位。如果部位在預期時間框架內未能表現,使用基於時間的止損——事件驅動交易通常為5-7個交易日。

step_num: 7, heading: 實施風險控制及相關性對沖, content: 在技術失效點設置硬性止損,多頭部位通常設於進場前的擺動低點下方。切勿冒超過初始計算金額的風險;避免「期望」反轉。監測相關曝險:石油部位與能源股票、加元和挪威克朗貨幣相關,並與航空股呈反向相關。確保投資組合整體相關性風險保持可控。考慮配對交易以隔離特定觀點:做多布倫特/做空WTI以表達大西洋盆地緊張,或做多汽油/做空原油以捕捉裂解價差擴大。使用VIX或OVX(原油波動率指數)飆升至40以上作為警告訊號,無論方向性確信度如何都需要減少部位。

專業洞察:地緣政治驅動的石油市場中最有利可圖的機會往往不是出現在初始危機飆升期間,而是在隨後的「正常化錯誤定價」階段。市場傾向於在恐慌時過度反應,在解決時反應不足。精明的交易者在真正的供應恢復透過實物市場數據變得可見時——特別是浮動庫存下降和油輪費率正常化——為均值回歸建立部位,通常是在危機定價高峰後2-4週。此外,關注布倫特-杜拜價差(EFS)作為東方需求強度的領先指標;EFS擴大通常在更廣泛原油綜合體上漲前1-2週出現,為專注於標題新聞的交易者所看不到的早期進場訊號。