美國11月CPI意外降溫至2.7%:聯準會降息預期升溫,美元重挫、黃金走勢解析

2025-12-19 @ 01:24

美國通膨數據大幅降溫:核心CPI跌至2021年3月以來新低,重塑聯準會政策路徑

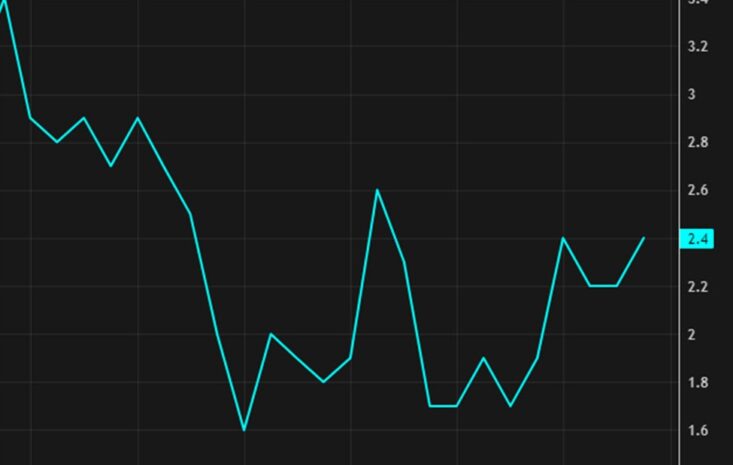

2025年12月18日公布的美國11月消費者物價指數(CPI)報告呈現了遠低於市場預期的通膨降溫訊號,整體CPI年增率降至2.7%,大幅低於市場普遍預期的3.1%。更關鍵的是,核心CPI年增率下滑至2.6%,創下自2021年3月以來的最低水準,遠低於市場預估的3.0%。這項數據不僅為聯準會的貨幣政策提供了轉向空間,更引發全球主要資產類別、貨幣及大宗商品市場的劇烈重新定價。

關鍵數據拆解:政府停擺影響下的特殊計算方法

由於政府停擺導致資料收集中斷,勞工統計局(BLS)在11月CPI報告中採用了前所未有的技術性調整方法,將9月至11月的兩個月數據進行整合計算,而非標準的單月比較。儘管這種方法學調整為數據的純粹性帶來了一定的疑義,但實際數據與市場預期之間的巨大差距仍具有顯著的經濟意義。

整體通膨指標:

- 年增率:2.7%,低於9月的3.0%

- 月增率:因政府停擺技術限制,11月單月數據無法取得

- 能源分項:9月至11月兩個月期間上漲1.1%

- 食品分項:同期間僅上漲0.1%

核心通膨指標:

- 年增率:2.6%,低於9月的3.0%

- 兩個月期間月增率:0.2%

- 住房成本:兩個月期間僅上漲0.2%,顯著低於年初以來的增幅

花旗集團經濟學家Veronica Clark指出,11月CPI數據可能「過度反映假期折扣季的影響,而非典型的11月物價動態」,這可能創造了異常偏低的基期。儘管如此,核心通膨從9月至11月年增率下降40個基點,結合住房成本減速,仍然驗證了聯準會9月至12月降息週期的正確性,並暗示去通膨化進程尚未耗盡動能。

通膨降溫的經濟意涵:軟著陸還是需求崩潰?

這份CPI報告為美國經濟前景帶來了深刻矛盾的訊號。一方面,通膨壓力減弱在未觸發嚴重衰退的情況下發生,驗證了聯準會兩年來貨幣緊縮政策的「軟著陸」目標。消費者購買力趨於穩定,聯準會得以在不重新點燃通膨的前提下降息。

然而,通膨降溫與勞動市場急劇惡化同時發生。12月16日公布的就業數據顯示,11月僅新增6.4萬個非農就業崗位,遠低於市場預期的10萬以上,失業率攀升至4.6%,創一年多來新高。這種組合暗示經濟降溫速度可能超過整體成長數據所顯示的程度,需求破壞(導致較低通膨)可能超越供給面的改善。

密西根大學消費者信心調查顯示,儘管有今日的數據,消費者仍將通膨預期上調至3.3%,可能反映了對川普政府關稅議程的擔憂。這種硬性支出數據與前瞻性情緒之間的脫節,若消費者開始預先減少購買以因應2026年關稅引發的物價上漲,可能迅速崩解。

聯準會政策轉向:「更高更久」敘事的終結

這份CPI報告從根本上重塑了聯準會的2026年政策展望。聯準會在12月10日剛完成會議,將利率下調25個基點至3.50%-3.75%區間。儘管2026年1月會議降息的可能性仍然不高(會議通常間隔六週),但鳩派傾向已明確轉向。期貨市場在今日數據公布前僅定價約20%的1月降息機率,現在可能大幅向上修正。

中期展望(2026年第一至第二季):市場現正重新定價自2026年3月起重啟降息週期,預期至年中將有兩次或更多降息。先前的「更高更久」敘事已經崩潰——聯準會12月點陣圖僅預測2026年降息兩次,但這項指引相對於進來的通膨數據顯得過於鷹派。

12月10日的FOMC聲明刻意加入「未來利率調整的幅度與時機」相關措辭,顯示對降息步調的謹慎態度。這種鷹派轉折反映了聯準會領導層對通膨持續黏著以及川普關稅政策對2026年通膨路徑構成無法量化上檔風險的擔憂。今日的CPI數據部分驗證了這種謹慎,但也顯示聯準會可能過度修正至鷹派立場。

聯準會官員近期發表了矛盾訊息。理事Christopher Waller表示隨著通膨降溫,政策可能需要正常化(降息),而亞特蘭大聯儲主席Raphael Bostic則抗拒近期降息,要求看到更明確的進展。這種分歧可能持續至1月,為前瞻指引創造額外波動。

川普因素:川普總統曾公開批評聯準會的利率水準過高,反覆表示利率「遠遠過高」。今日的通膨意外降溫可能使川普更大膽地公開施壓聯準會進行積極降息,可能在2026年初與名義上獨立的央行產生政治緊張關係。

美元走勢:結構性弱勢浮現

CPI公布後觸發了美元的立即且明顯走弱。美元指數(DXY)跌至98.20-98.30區間,創數週新低,並延續今年9.5%的跌幅——這是自2017年以來最陡峭的年度跌幅。該指數已在50日移動平均線下方交易,顯示動能喪失,儘管100日移動平均線附近98.60的技術支撐仍然完整。

較溫和的通膨數據降低了維持美國高利率的正當性。隨著核心通膨回到2021年水準並向聯準會2%目標靠攏,國際投資者在美元計價資產中面臨的利差收益降低。主導2023-2024年的「更高更久」論點已經失效,使美元計價國債相對其他貨幣選項的吸引力下降。

近期展望(2026年第一季):美元弱勢軌跡可能延續至2025年底及2026年初,除非12月PCE(聯準會偏好的通膨指標)或1月CPI顯示意外強勢。當前市場定位顯示,每一個確認去通膨化敘事的新數據點都將為美元帶來新的賣壓。然而,任何關稅驅動的通膨重新加速證據都可能迅速逆轉這種趨勢,可能測試99.50以上的阻力位。

主要貨幣對分析:贏家與輸家

EUR/USD:主要受益者

歐元飆升至日內高點約1.1750美元,並鞏固於11月下旬以來上升趨勢線上方。歐洲央行在12月18日維持利率不變,保持耐心寬鬆立場。隨著ECB現在確信歐元區通膨將在2027-2028年正常化至2%,該機構釋放了2026年進一步降息的開放態度。美元走弱結合ECB的寬鬆傾向為歐元走強創造了有利環境。EUR/USD可能在未來幾週測試1.1800以上阻力位,中期支撐位於50日均線附近的1.1735。

GBP/USD:次要強勢

英鎊觸及日內高點約1.3440美元,延續自11月低點的復甦。儘管英國央行尚未釋放鳩派重新定價訊號,英鎊作為商品相關貨幣,在美元走弱和新興市場復甦同時發生的環境中受益。預期在當前高點附近整固,等待英國央行12月19日會議的指引。

JPY/USD:分歧趨勢

日圓因美元走弱而相對美元升值,儘管幅度不大——該貨幣對從先前水準移動至約155.5-156.0區間。日本央行預期升息(鷹派),應支撐日圓,而美元下跌(同樣支撐日圓)。然而,若日本央行升息令人失望或聽起來鳩派,日圓漲幅可能加速。

CAD/USD與澳紐幣:商品貨幣分化

加元相對美元走弱,單日上漲0.42%,是廣泛美元弱勢中的例外。加拿大經濟數據令人失望,若更廣泛的新興市場疲軟持續,加拿大央行可能面臨降息壓力。澳元和紐元則分別上漲0.40%和0.27%,相對走弱的美元表現優異,因較低的美國利率降低了美元資產的收益優勢,鼓勵資金流向高收益市場。

黃金價格:複雜的市場反應

黃金價格對CPI意外降溫做出了正面但謹慎的反應,市場正在權衡相互競爭的動態因素。CPI公布前,黃金在4,340-4,350美元附近交易,自11月底接近4,381美元的高點後整固。公布後,黃金徘徊在4,340美元附近,儘管出現鳩派CPI意外,仍接近10月的紀錄高點。12月黃金已上漲6.83%,全年飆升67.89%,反映貴金屬作為今年表現最強資產類別的地位。

黃金的利多因素:

- 較低實質收益率:較溫和的通膨與聯準會降息預期的組合導致較低的實質(經通膨調整)收益率,使不產生收益的黃金更具吸引力

- 美元走弱:美元指數下跌0.1%直接降低了外國買家購買黃金的相對成本,通常在CPI驅動的漲勢中貢獻黃金漲幅的40-50%

- 地緣政治風險溢價:美國與委內瑞拉因石油制裁而緊張升級,加上俄烏衝突持續,支撐黃金的避險吸引力

黃金的限制因素:

- 獲利了結:黃金僅在12月就上漲6.83%,自11月中旬以來的五週漲勢可能容易出現整固

- 聯準會謹慎:儘管CPI意外偏鳩派,聯準會官員對承諾持續降息仍保持謹慎,考慮到政府停擺帶來的數據質量疑慮和關稅不確定性

- 通膨風險逆轉:若關稅效應在未來幾個月(12月至2月)發生,通膨可能重新加速,迫使聯準會暫停降息,甚至可能在2026年中升息

黃金在4,340美元附近整固,反映市場已定價溫和的聯準會寬鬆,但對2026年政策一致性仍不確定。關鍵支撐位於4,281美元(50日均線),阻力位於4,385美元,心理阻力位於4,400美元。

年底展望:黃金可能在近期(4,350-4,400美元區間)因季節性年底定位和地緣政治風險而維持買盤,若聯準會降息預期加速,有潛力測試10月的紀錄高點(4,381美元)。然而,突破4,400美元需要聯準會宣布降息或重大新地緣政治升級。

全球經濟影響:通縮衝擊的溢出效應

新興市場:貨幣與政策解困

新興市場貨幣一直承受美國高利率的持續壓力。較溫和的美國通膨前景降低了聯準會「更高更久」立場的正當性,允許新興市場央行在不擔心利差導致貨幣貶值的情況下放寬貨幣政策。這對墨西哥、巴西和印度等國家特別重要,這些國家國內通膨壓力仍然升高,但貨幣貶值限制了政策選項。

中國:模糊的影響

中國國內面臨通縮環境(11月核心通膨年增率0.7%),同時因潛在關稅驅動的重新導向而經歷強勁出口成長。較溫和的美國通膨數據暗示美國需求將走弱,可能降低中國製造商的出口成長動能。然而,降低的聯準會利率路徑可能減輕人民幣壓力,支撐資產價格和金融穩定。

歐洲:寬鬆週期確認

歐洲央行現在可以有信心地推進其寬鬆週期,12月18日聲明重申2026年利率調整的數據依賴靈活性。歐元區核心通膨3.0%已降溫至接近目標水準,消除了ECB鷹派立場的最後正當性。預期ECB將在2026年3月降息,並可能在6月再次降息,支持歐洲成長但也從利差角度對EUR/USD施壓。

全球貿易:滯脹風險降低

美國通膨軟化與明確的聯準會寬鬆傾向的組合,降低了「全球滯脹」情境(高通膨+低成長)的即時風險。然而,這種緩解帶有警告:川普的關稅仍是可能觸發美國通膨重新加速並引發中國、歐盟和其他國家報復措施的萬用牌。當前良性的通膨背景可能是暫時的,可能創造虛假信心,並在2026年初因政策意外而破滅。

投資者的關鍵警告

數據質量風險:政府停擺創造了前所未有的數據缺口。勞工統計局實施的技術性兩個月方法學,分析師懷疑可能使通膨向下偏誤。12月CPI公布(2026年1月13日)和1月CPI(2月12日)將是關鍵確認。任一數據的重新加速都將大幅改變這種鳩派敘事。

關稅萬用牌:川普政府的關稅計劃在大宗商品和進口敏感部門仍基本未定價。若在2026年第一季實施10-25%的全面關稅,可能在2026年中前觸發1-2個百分點的通膨增長,從根本上改變聯準會的利率路徑和貨幣流動。

失業率門檻:儘管通膨降溫,失業率正在上升。若失業率在未來兩個月達到5.0%或更高,聯準會將面臨不顧通膨疑慮而進行積極降息(50個基點)的強大壓力。這將代表政策轉向保護勞動市場的「護盤」模式。

2025年11月CPI報告標誌著聯準會從抗通膨範式向成長保護範式的關鍵轉變。隨著核心通膨現已低於3%並趨向2%目標,央行已證明其緊縮行動的成功,即使以明顯的勞動市場惡化為代價。對全球投資者而言,這為遠離美元的貨幣分散、新興市場資產累積以及適度的黃金/大宗商品曝險創造了有利環境。然而,關稅萬用牌和數據質量疑慮需要謹慎,不宜將這種鳩派趨勢過度外推至2026年。