|

|

| Gold V.1.3.1 signal Telegram Channel (English) | 黃金交易訊號 V.1.3.1 Telegram 群組 (中文) |

大宗商品與下一個主要宏觀階段:結構性轉型與新興風險中的分歧市場導航

2025-11-18 @ 00:12

大宗商品與下一個主要宏觀階段:結構性轉型與新興風險中的分歧市場導航

2025年即將結束之際,全球大宗商品市場處於關鍵轉折點,價格走勢和基本面驅動因素呈現深刻分歧,顯示經濟正處於轉型階段而非單純衰退。雖然整體大宗商品指數預計2025年將下跌約12%,2026年再下跌5%,但這一概括數字掩蓋了更為細膩的現實:能源商品因供應過剩和需求疲軟面臨結構性阻力,貴金屬則在避險需求和央行持續買入推動下持續創新高,關鍵過渡金屬則在電氣化結構性增長與全球製造和建築活動的周期性疲軟之間受壓。

分歧明顯的大宗商品市場:價格走勢的深刻分化解析

當前大宗商品市場不僅表現價格普遍疲軟,更呈現出跨產業的顯著差異,反映經濟在多個維度同時分裂。世界銀行預計2025及2026年大宗商品價格將連續兩年下跌七%,創下連續多年的下行態勢;然而貴金屬如黃金和白銀卻大幅攀升,黃金在2025年前九個月,同比上漲約42%,創下自1970年代以來最強勁的年度漲幅。該漲勢受地緣政治緊張、經濟不確定性及中央銀行創紀錄的黃金購買支撐。相反地,能源商品遭遇前所未有的供過於求,布倫特原油價格預計跌至近五年低點,主要因OPEC+增產及全球需求減弱,特別是電動車的快速普及正在逐步替代石油消費。

工業金屬例如銅則處於兩股力量的拉扯中:一方面受益於再生能源、電氣化與人工智能數據中心帶來的結構性需求增長;另一方面則因中國需求疲軟和貿易關稅不確定性而面臨周期性壓力。技術分析顯示短期與長期時間框架信號混雜,反映在相互競爭的宏觀敘事下波動。這種分歧非均衡狀態,而是持續通膨與貨幣疑慮推動的避險資產強勢與經濟停滯壓抑周期性商品需求之間的複雜博弈。

能源產業承壓:轉型世界中的油料過剩與結構性阻力

能源部門面臨史無前例挑戰:2025年能源商品預計下跌12%,反映需求增長放緩、供應持續擴張、以及運輸電氣化加速帶來的長期消費結構性萎縮。OPEC+多次大幅增產,基本扭轉先前的減產措施,專注於市場份額而非價格穩定。電動車現已佔全球乘用車約四%,中國市場尤為突出,逐步替代數百萬桶日消耗量的石油,改變長期能源需求走勢。國際能源署預計若過剩存油如期堆高,布倫特油價或跌至40美元低點附近。

天然氣市場呈現區域性分化,美國天然氣價格2025年大幅上漲,主要因歐洲液化天然氣需求激增以滿足能源安全需求。儘管LNG出口持續增加,供應能力限制預示2026年價格仍將維持高位。此外,從燃料導向向材料導向的能源轉換,要求再生能源系統比化石燃料發電多出數倍的關鍵金屬使用量,構成能源產業長期需求結構性增長之基石。

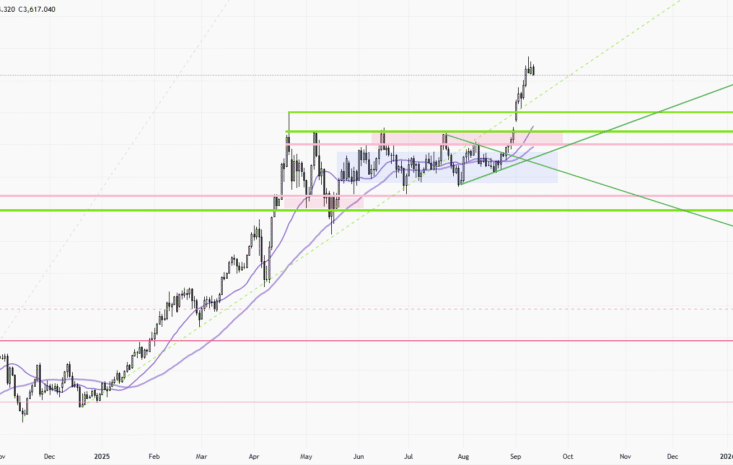

貴金屬飆升:避險需求與貨幣貶值超級週期

貴金屬在宏觀不確定性及貨幣政策轉向中成為最大受益者。黃金價格突破每盎司3800美元創新高,由於地緣政治緊張、機構大量重新配置資產及央行買盤再度攀上驚人水平,顯示儲備資產配置策略的結構性調整。機構投資者推崇將黃金納入核心資產組合,甚至考慮至20%權重,遠超傳統配置。這種配置的增長,即使部分實現,也可能超出現有礦產年產量,推動黃金牛市持續加溫,無視單純的避險性質。

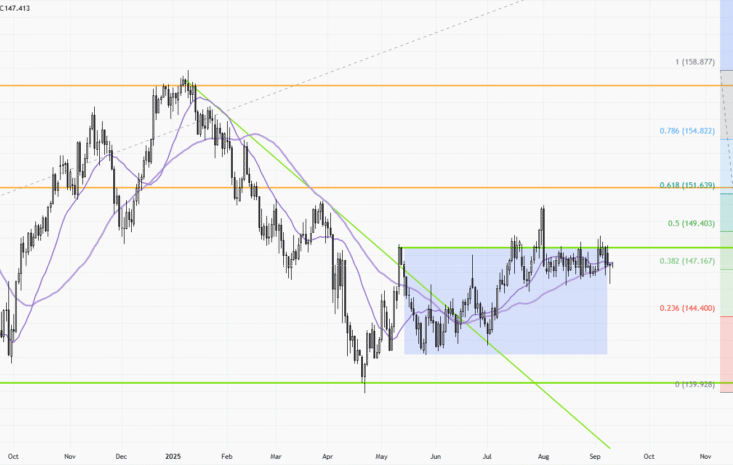

白銀同樣表現優異,2025年上漲約34%,得益於其同時具備投資與工業消費功能,主要用於能源過渡和太陽能生產。礦產供應短缺推升白銀價格,技術分析指向牛市延續,價格與週期形態配合,加上地緣政治風險支撐,展望2026年上行動能充足。

能源轉型超級週期:關鍵金屬結構性需求與供應瓶頸

下一個宏觀階段的決定性主題為由能源轉型驅動的超級週期,非傳統經濟擴張引發的周期性需求增長,而是結構性政策目標和技術革新的持續需求,前提是全球氣候政策承諾持久。關鍵金屬需求預計至2030年增長六倍,轉型基礎設施及電動車、AI數據中心建設推升銅需求2050年甚至翻倍,鋰供應緊張尤為突出,礦產擴展受制於長期開發周期和審批流程。中國掌控鋁、銅及稀土加工能力的地理集中風險進一步加劇,促使西方國家強化庫存和擴增本土產能。

鈾作為核能復興的代表,2030年前需求預計增長28%以上,受全球核電容量擴張推動。價格已響應基本面,預計隨政策加持和能源安全議題推升至百美元以上。礦業過去投資不足造成擴充瓶頸,當前投資決策將直接影響2028-2032的供應狀況,急需資金進駐避免延誤能源轉型目標。

宏觀經濟逆風:貿易政策不確定、增長放緩與貨幣寬鬆

貿易政策不確定性、特別是美中關稅摩擦對金屬和半導體的打擊,加上中國房地產與製造業疲軟,成為抑制大宗商品需求的主要周期性阻力。全球經濟增長放緩及貨幣政策轉向寬鬆,尤以美聯儲在2025年底降息為標誌,有望支持實物資產及貴金屬,緩和周期性商品弱勢壓力。

美元在2025年走弱為大宗商品尤其非能源類提供有利條件,然而若因地緣政治升溫或經濟反彈而美元走強,將可能加劇商品價格壓力,使資金流向美元資產。這種動態需投資者嚴密監控其對資本流動和資產價格的深遠影響。

地緣政治風險與供應鏈脆弱性:商品價格的重要低估尾部風險

俄烏衝突、中東局勢緊張、美中戰略競爭等多重地緣政治熱點,不僅加劇能源和關鍵金屬供應不確定性,也構成價格上行的潛在風險。對俄制裁、以巴衝突及中國稀土出口限制的可能性凸顯全球供應鏈的脆弱。

氣候事件、航運瓶頸及極端天氣對礦業生產的影響亦須高度關注。銅礦事故引發的價格短期急升示警了市場對產能緊繃的敏感,強調在地緣政治和氣候多重衝擊下,供應鏈韌性將成為主導價格波動的關鍵因素。

投資啟示與前瞻:為分歧未來布局

面對分歧明顯的大宗商品格局,投資者需靈活調整策略:貴金屬及關鍵轉型金屬在結構性需求和貨幣政策利好支撐下,提供中長期配置機會;鈾及核能相關資產因結合能源轉型與地緣政治約束,具備顯著的戰略價值。

能源商品,尤其是油市,則建議保持審慎但須密切關注可能的供應風險。一旦地緣政治事件爆發或庫存狀況轉強,價格或快速反彈。農產品則受益於近期價格趨緩,但氣候及地緣政治威脅不容忽視,具備潛在波動性。精準的情境分析和動態風險管理將是未來市場成功關鍵。

總體而言,未來宏觀階段的大宗商品市場由能源轉型驅動的超級週期與周期性疲軟及地緣風險並存構成複雜局面。掌握此動態,並以戰略性配置迎接結構性變革,是未來幾年內取得成功之本。