|

|

| Gold V.1.3.1 signal Telegram Channel (English) | 黃金交易訊號 V.1.3.1 Telegram 群組 (中文) |

美國政府關門2025:對國債收益率、聯邦準備決策及市場波動性的影響

2025-10-02 @ 20:01

美國政府關門:國債殖利率與投資者走入不確定新時代

美國政府近期關門,剛進入初期階段,已重挫金融市場及投資者信心。這次關門不同尋常,不僅是政治僵局,更因重要經濟資料突然中斷。這失去即時洞察力,令評估美國經濟健康變得更加困難,也為聯準會及市場參與者的決策帶來前所未有的不確定性。

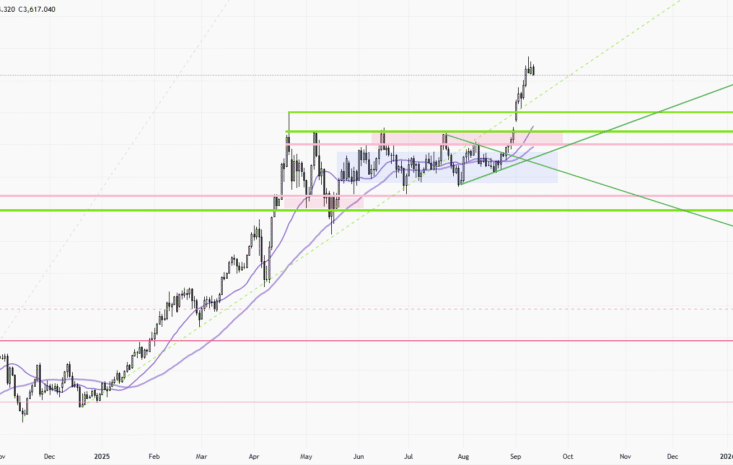

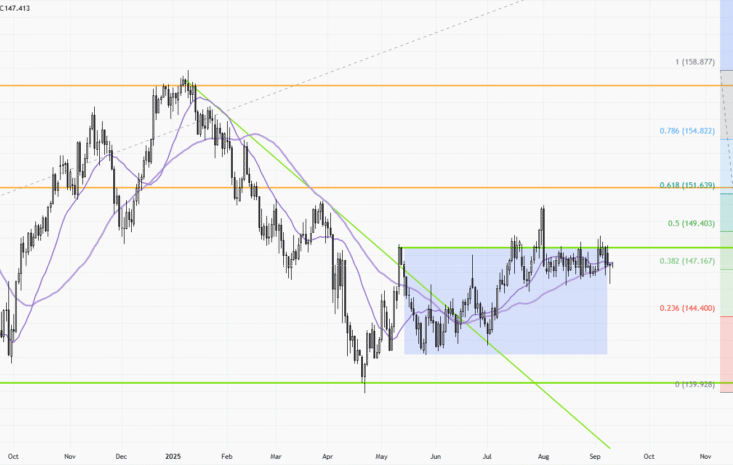

國債殖利率劇烈波動

政府關門立即延誤了非農就業、重要通膨數據等重大經濟報告,而這些數據正是引導投資者預期利率政策走向的核心依據。像勞工統計局等機構數據流中斷,使市場參與者和政策制定者幾乎形同「盲飛」。國債殖利率——反映投資者對經濟成長、通膨及聯準會政策的預期——表現尤為劇烈。

近期十年期國債殖利率停留在約4.1%,交易活躍度低,投資人等待明朗指標卻遲遲未現。短年期利率則因不同預期而波動更大:部分人士預期若經濟疲弱將激進降息,另一些則擔憂因數據缺失而使聯準會無法有所作為。

聯準會兩難:刺激vs.穩定

聯準會自九月啟動降息循環,面臨高度複雜的局面。勞動市場走緩,顯示需要新一輪支持,但通膨仍高居目標之上。聯準會通常依賴實時數據,現因政府關門而失去這些訊息渠道,只能仰賴如信用卡數據、薪資服務商報告及零售公司財報等有限民間指標。然而,這些數據既不全面也缺乏官方數字的可靠性。

缺乏明確的勞動市場與消費者物價趨勢,聯準會在即將召開的會議上任何決策都可能失準,導致市場波動持續,國債殖利率和股價將因投資人反覆揣測而劇烈起伏。

市場擴大不安,全球連鎖效應

市場不確定感已多方面展現。降息預期升高,使殖利率下跌、債券價格上升,但此波動基礎薄弱;若聯準會猶豫不決,殖利率隨時可能反彈。政府關門的影響超越美國本身,例如加拿大常與美國貨幣政策協調,此刻也失去主要信號。全球對美國成長預測下調,投資人亦開始考慮轉向歐元、澳幣等其他貨幣。

同時,關門也影響國際貿易,特別是美國政府採購放緩,使直接仰賴聯邦預算的產業訂單延期、款項延遲,出口商、供應商風險增加。

企業、監管與社會層面干擾

政府關門所造成的影響並不僅限於資料流與華爾街。在大眾層面,各類企業及商家都面臨壓力。首次公開募股、能源開發許可暫停;國稅局(IRS)停止如所得查核等業務,拖慢房貸和貸款申請程序。小企業署(SBA)無法審核新貸,創業者陷入困境。

公共領域也深受波及:近75萬聯邦員工被迫無薪休假,而被列為「必要人員」者需無薪工作。國家公園、博物館閉館,觀光旅遊受挫,關鍵社福計劃(如營養補助、退伍軍人福利)中斷。政府若持續關門,這些干擾可能侵蝕消費者信心及支出——兩者為美國經濟成長的主要驅動力。

每週政府關門,通常會讓GDP成長率減少0.1-0.2%。此時更為危險,因為勞動市場已展現疲弱跡象、通膨依舊棘手,且部分機構透露,此次裁員可能是永久性而非暫時性——比以往政府關門更嚴峻。

投資者接下來該關注什麼?

未來數週,投資人將聚焦聯準會十月份政策會議及利率相關訊號。在沒有官方政府數據下,預期市場將更倚賴民間指標,預測誤差區間加大。市場動向或因新聞和流言片段而被放大。

投資者此時宜保持高度謹慎。分散投資(資產類別及地區分散)可在不確定中提供部分保障。更重要的是,波動往往同時孕育機會與風險,能及時調整策略者或將表現最佳,但在此特殊時期,充分準備與高度彈性才是真正的關鍵。

政府關門越久,經濟及金融衝擊越深。資料中斷並非單純不便,在重視精準與時效的世界,這成為可能改變美國經濟復甦軌跡的障礙。