如何建立波動率機制模型及在外匯與商品市場進行宏觀機制交易

2026-06-21 @ 00:38

如何建立波動率機制模型及在外匯與商品市場進行宏觀機制交易

在當今互聯互通的全球市場中,理解並把握波動率機制已成為機構投資者和專業散戶交易員的必備技能。本全面指南提供了一個框架,用於建立穩健的波動率機制模型、把握央行決策前後的交易時機,以及在外匯和商品市場實施跨資產宏觀策略。

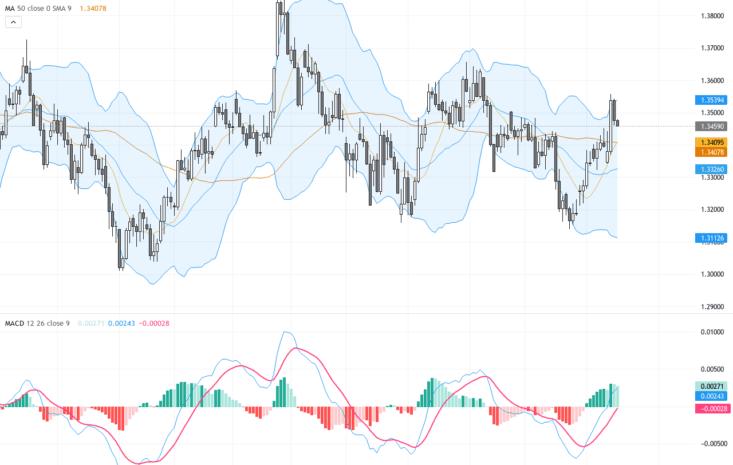

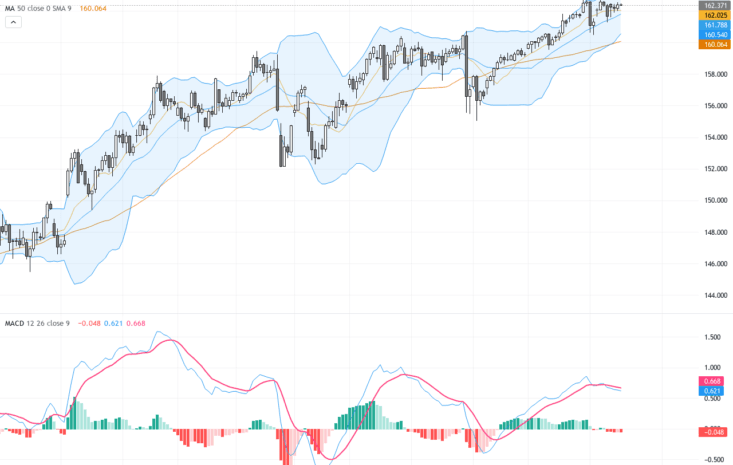

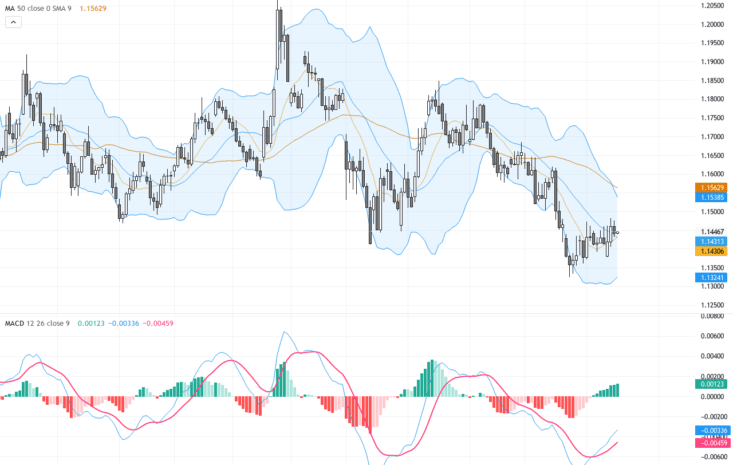

step_num: 1, heading: 理解波動率機制及其市場意義, content: 波動率機制代表不同的市場狀態,其特徵包括不同程度的價格波動、相關性結構和風險動態。市場通常在低波動(風險偏好)、過渡期和高波動(風險規避)機制之間切換。首先使用已實現波動率、隱含波動率(VIX、貨幣CVIX)和波動率期限結構等指標研究歷史波動模式。識別機制特徵,包括平均日內波幅、相關性崩解和流動性狀況。記錄不同資產類別在各機制下的表現——例如,日圓和瑞郎等避險貨幣通常在高波動風險規避期間升值,而商品貨幣(澳元、加元、挪威克朗)則傾向表現不佳。

step_num: 2, heading: 構建您的波動率機制分類模型, content: 建立量化框架來分類當前和預測的波動率機制。使用以下輸入實施隱馬爾可夫模型(HMM)或機制轉換模型:已實現波動率(20日和60日)、VIX水平和百分位排名、收益率曲線斜率、信用利差(投資級和高收益)以及跨資產相關性。使用至少15-20年的歷史數據校準您的模型,以捕捉多個市場週期。定義清晰的機制閾值——例如,VIX低於15為低波動,15-25為正常,高於25為高波動。根據已知市場事件和機制轉換回測您的分類準確性。

step_num: 3, heading: 將央行政策週期映射到交易機會, content: 通過監測主要央行的政策週期來開發央行政策交易框架:聯儲局、歐洲央行、日本央行、英倫銀行、中國人民銀行和澳洲儲備銀行。追蹤前瞻指引、點陣圖、通脹預測和資產負債表政策。創建政策分歧矩陣,比較各央行的相對鷹派/鴿派立場——這驅動主要外匯趨勢。識別央行交易的三個階段:公告前部署(基於市場定價與您的預期對比)、事件反應(即時波動)和公告後趨勢(政策影響)。使用聯邦基金期貨、OIS利率和央行會議概率來衡量市場預期與您的分析。

step_num: 4, heading: 把握央行決策前後的市場進出時機, content: 實施系統性方法來交易央行事件。事件前(1-2週前):分析持倉數據(COT報告、期權市場偏斜),評估市場是否定價合理結果,如果存在顯著錯誤定價則建立核心倉位。事件窗口(24-48小時):減少倉位規模,擴大止損,並為不同結果準備情景。事件後(1-5天):這通常是最有利可圖的窗口——初始反應經常過度,創造均值回歸機會,而確認的政策轉變則建立新趨勢。使用跨式或勒式期權策略捕捉波動率擴張,並考慮在高影響公告期間進行伽瑪剝頭皮交易。

step_num: 5, heading: 開發跨資產波動率交易策略, content: 跨資產波動率交易利用外匯、商品、利率和股票之間的相互聯繫。建立跨資產類別的相關性矩陣,並監測崩解或收斂信號。需要追蹤的關鍵關係:美元/黃金負相關、澳元/銅正相關、美元/日圓與美國收益率的相關性,以及原油/加元聯動。當相關性顯著偏離歷史常態時,識別這是機制變化還是均值回歸機會。實施相對價值波動率交易——例如,如果根據宏觀背景,外匯波動率相對於股票波動率顯得便宜,則買入外匯期權並賣出股票期權。通過系統性賣出高估的隱含波動率同時用已實現波動率對沖來使用波動率風險溢價策略。

step_num: 6, heading: 建立宏觀機制擇時策略, content: 將經濟機制分析與您的波動率模型整合。定義四種主要宏觀機制:增長+低通脹(風險偏好,做多商品貨幣,做空日圓)、增長+高通脹(做多商品,通脹對沖)、衰退+低通脹(風險規避,做多避險資產,做空商品)和滯脹(需要戰術配置的複雜機制)。使用領先指標如PMI、收益率曲線、信貸條件和勞動力市場數據來預測機制轉換。商品特定機制很重要:追蹤個別商品的庫存週期、供應中斷和需求彈性。實施機制條件倉位規模——在高確信度機制識別期間增加敞口,在過渡期間減少敞口。

step_num: 7, heading: 風險管理與投資組合構建, content: 應用針對機制交易的嚴格風險管理。根據當前波動率機制調整倉位規模——在高波動期間減少名義敞口以維持一致的風險。實施機制條件止損:低波動機制下更緊的止損,高波動機制下更寬的止損(但更小的倉位)。跨時間框架分散——將較長期的宏觀機制交易與較短期的波動率均值回歸策略結合。當分類不確定性較高時,監控機制模型置信水平並減少敞口。根據歷史機制轉換和尾部事件對您的投資組合進行壓力測試。

step_num: 8, heading: 技術實施與持續監控, content: 為您的機制交易框架部署系統性監控基礎設施。建立實時儀表板追蹤:波動率機制指標、央行概率矩陣、跨資產相關性熱力圖和持倉數據。對機制轉換信號和重要指標變動實施自動警報。定期重新校準您的模型——由於結構性市場變化,機制特徵可能隨時間演變。維護詳細的交易日誌,記錄每筆交易的機制背景,以實現持續策略優化。

專業洞察:最成功的宏觀機制交易員將量化機制分類與對機制轉換的定性判斷相結合。市場通常在機制變化出現在滯後數據之前就已預期。特別關注波動率的波動率(VVIX)和期權市場偏斜——這些通常在已實現波動率指標之前發出機制轉換信號。此外,央行溝通變得越來越重要;演講和會議紀要中語言的微妙變化可能在正式公告前數週發出政策轉向信號。最後,請記住,最高概率的交易不是發生在穩定機制內,而是在機制轉換期間,此時市場參與者調整倉位較慢。與機構交易對手建立關係並監控資金流向數據可以在早期識別這些轉換時提供優勢。