如何運用波動率區制與政策拐點信號在外匯、商品及股指期貨市場精準把握進出場時機

2026-06-21 @ 00:38

機構級宏觀交易的波動率區制執行策略精要

對於專業交易員和宏觀對沖基金而言,準確把握市場進出場時機是創造超額收益與跑輸基準之間的關鍵分野。本指南填補了基礎宏觀交易原則與學術區制轉換文獻之間的知識鴻溝,提供以波動率區制和政策拐點信號為核心的可執行交易策略。結合機構交易台實戰經驗與量化研究成果,我們呈獻一套適用於外匯貨幣對、商品期貨及股指衍生品的結構化框架。

step_num: 1, heading: 建立波動率區制分類框架

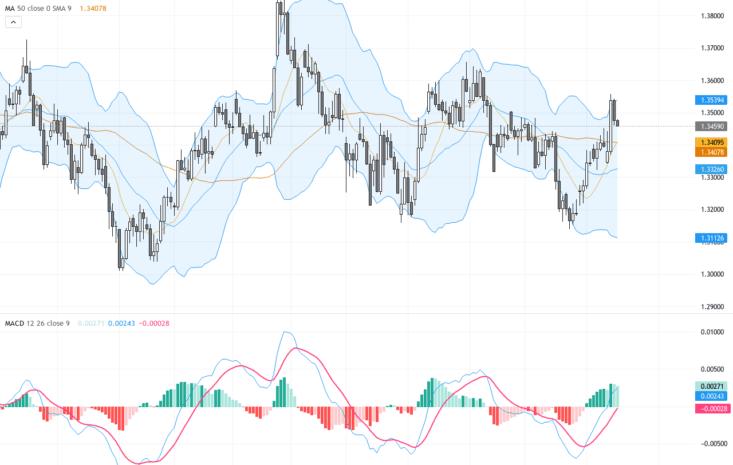

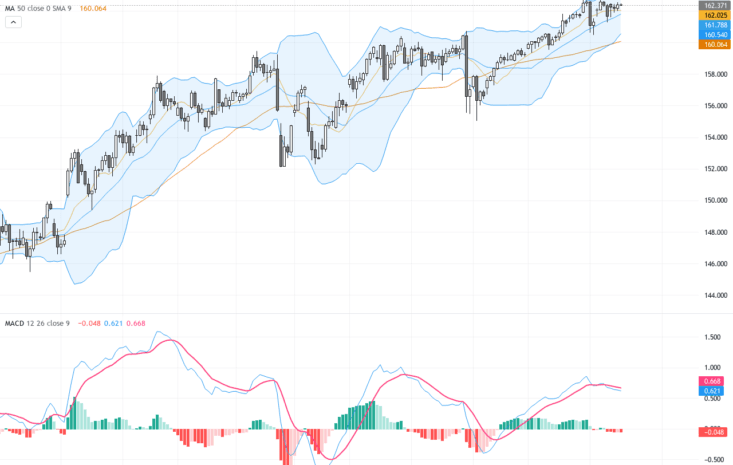

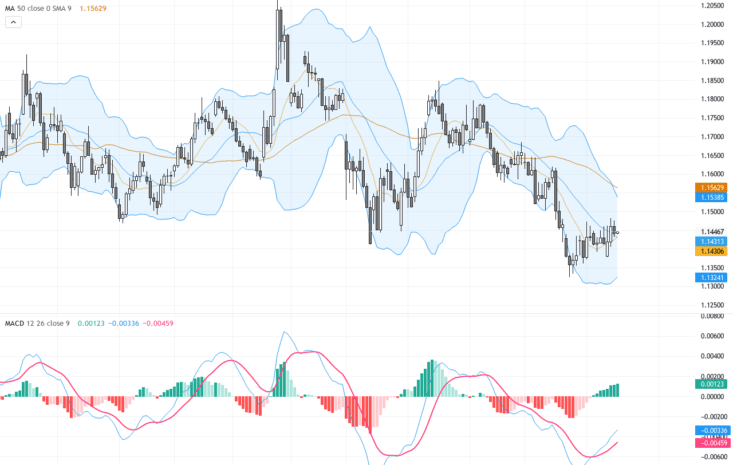

首先構建穩健的三區制分類系統:低波動率(壓縮期)、過渡期(擴張/收縮)及高波動率(危機期)。外匯市場方面,採用1個月和3個月隱含波動率相對於2年滾動窗口的百分位排名。標普500指數則結合VIX期限結構(VIX/VIX3M比率)與實現波動率背離指標。原油及商品市場需整合CVOL指數與歷史波動率錐分析。機構從業者應將區制閾值設定於第25百分位(低)、第25至75百分位(過渡)及第75百分位以上(高)。實施自動化區制檢測時,可採用隱馬爾可夫模型或較簡單的閾值系統配合確認過濾器,要求連續3至5個交易日讀數方可確認區制轉換。

step_num: 2, heading: 將央行政策週期映射至波動率預期

建立延伸至定期會議以外的政策拐點日曆,涵蓋完整的溝通週期。聯儲局方面,追蹤FOMC聲明、點陣圖、會議紀要發布及聯儲官員發言(按委員會投票權重加權)。歐洲央行方面,監察管理委員會決議、經濟預測及拉加德記者會中的措辭細微變化。日本央行方面,特別關注收益率曲線控制調整及美元兌日圓干預信號。建立專有「政策意外指數」,比較市場隱含利率預期(聯邦基金期貨、ESTR遠期、TONAR掉期)與實際結果及前瞻指引變化。歷史分析顯示,政策意外偏離市場預期超過15個基點時,波動率區制通常在5至10個交易日內發生轉換。

step_num: 3, heading: 構建跨資產波動率區制相關性圖譜

建立捕捉區制轉換如何在資產類別間傳導的相關性矩陣。高波動率區制期間,外匯套息交易(澳元/日圓、紐元/瑞郎)與股指的相關性通常飆升至0.7以上,而商品貨幣則與其基礎出口商品脫鉤。繪製歷史領先滯後關係:股票波動率(VIX)通常領先信用波動率(CDX)1至2日,後者隨後領先外匯波動率(CVIX)2至3日。原油市場方面,追蹤WTI-Brent價差在不同區制下的表現——價差波動率擴張往往領先價格波動率3至5個交易日。這些相關性圖譜有助於組合層面的區制配置及跨資產對沖優化。

step_num: 4, heading: 設計外匯市場的區制特定進場協議

低波動率外匯區制中,在G10貨幣對(歐元/美元、英鎊/美元、美元/瑞郎)部署均值回歸策略,採用緊密止損(0.5至0.75 ATR),因區間震盪行為主導。鑑於有利的風險回報比,倉位規模應增至基準的1.5倍。過渡區制期間,轉向突破策略,以偏離20日均值1.5個標準差的走勢作為進場觸發點,採用1.25 ATR止損。高波動率區制中,在新興市場外匯(美元/墨西哥披索、美元/南非蘭特)實施動量延續策略,降低倉位規模(基準的0.5倍)並放寬止損(2至2.5 ATR)。政策事件交易方面,低波動率區制下於公告前48至72小時建立頭寸,但高波動率期間應等待公告後確認。

step_num: 5, heading: 跨波動率狀態執行商品期貨策略

原油(WTI/布蘭特)方面,低波動率區制有利於日曆價差策略(近月對6個月),當價差偏離60日均值超過1.5個標準差時進行均值回歸交易。過渡區制期間,實施與庫存週期信號(DOE/API數據)一致的方向性交易,採用期權定義風險結構。高波動率商品區制要求降低總敞口,轉向相對價值交易(裂解價差、壓榨價差),這些策略歷史上呈現較直接頭寸更低的波動率。黃金及貴金屬需特殊處理:低波動率黃金區制與實際利率穩定性上升相關,建議負套息配置,而區制轉換往往與TIPS盈虧平衡波動率擴張同步。

step_num: 6, heading: 實施標普500及股指期貨區制策略手冊

建立基於VIX期限結構的進場系統:當VIX/VIX3M比率低於0.85(正價差陡峭化)時,實施股指期貨多頭,目標持有期為2週。當比率超過1.05(逆價差)時,轉向戰術性空頭配置或保護性認沽期權覆蓋。低波動率區制(VIX低於15)期間,賣出短期股指寬跨式,採用10 delta翼部,當VIX接近第25百分位底部時調整為鐵鷹式。聯儲局相關股票配置方面,歷史分析顯示,低波動率區制下FOMC後5日做多標普500可產生超過1.2的夏普比率,而同一策略在高波動率區制下則產生負風險調整回報。當區制概率分數(來自HMM或閾值模型)越過60%置信閾值時,實施系統性再平衡。

step_num: 7, heading: 構建政策拐點信號儀表板

建立實時監控儀表板,整合:(1)未來8次會議的聯邦基金期貨隱含概率;(2)2年期國債收益率動量(5日變化率);(3)歐元/美元1週風險逆轉作為歐洲央行政策情緒代理;(4)美元/日圓隱含波動率偏度用於評估日本央行干預風險;及(5)央行資產負債表變化率(每週聯儲H.4.1報告、歐洲央行每週財務報表)。當任何指標偏離30日均值超過2個標準差時建立閾值警報。結合FOMC會議紀要和央行官員發言的自然語言處理情緒評分,創建綜合政策拐點概率指標。這些儀表板應在區制轉換體現於價格走勢前24至48小時產生可執行信號。

step_num: 8, heading: 跨區制狀態的風險管理與倉位規模

實施與波動率區制強度成反比的動態倉位規模。低波動率區制下以每筆交易1%組合風險為基準倉位規模,過渡期間降至0.5%,高波動率狀態降至0.25%。應用區制調整的風險價值計算,採用基於當前區制分類的條件波動率預測,而非無條件歷史估計。跨資產宏觀組合方面,建立最大總敞口限制:低波動率期間400%名義金額,過渡期間250%,高波動率區制150%。當區制轉換概率向不利方向超過70%時實施自動去槓桿觸發,每個交易日系統性減少25%倉位直至達到目標敞口水平。

step_num: 9, heading: 回測與驗證您的區制框架

在多個市場週期進行前向優化,確保回測期間涵蓋2008-2009年金融危機、2015年人民幣貶值、2020年新冠衝擊及2022年聯儲緊縮週期。應用區制條件績效歸因以分離超額收益來源:低波動率期間的均值回歸阿爾法、過渡期間的動量阿爾法及高波動率期間的危機阿爾法。使用樣本外測試驗證區制分類準確性,最少保留3年數據。計算區制特定的夏普比率、最大回撤及勝率以識別策略改進機會。機構實施方面,對假設情景進行壓力測試,包括聯儲局/歐洲央行/日本央行同時政策逆轉及商品供應衝擊組合。

step_num: 10, heading: 營運實施與技術基礎設施

在具備亞秒級信號處理能力的機構級執行基礎設施上部署您的區制框架。與主經紀商API整合以實現自動化倉位規模計算和訂單預備。為波動率曲面數據(至少兩家供應商)和央行溝通監控建立冗餘數據源。實施系統性交易日誌,記錄進場時的區制狀態、政策日曆臨近度及跨資產相關性讀數,以持續優化策略。對沖基金方面,通過建立區制調整敞口報告確保符合風險報告要求,將框架輸出轉化為標準風險指標以便與投資者溝通。

業內洞見:最頂尖的宏觀對沖基金並非單純交易波動率區制——而是交易區制之間的轉換概率。最高夏普比率的機會並非出現於區制極端,而是在區制轉換概率跨越50%閾值的48至72小時窗口期間。通過為區制轉換預先配置而非對已確認的區制變化作出反應,機構交易員能夠捕捉完整的波動率風險溢價擴張。此外,整合央行數碼溝通模式(發言公告時間、異常日曆變動)可在市場異動前12至24小時提供政策拐點預警,早於實際政策內容公布。這種概率性區制配置與政策信號預判的結合,代表了將系統性宏觀阿爾法創造與被動趨勢跟蹤區分開來的機構級優勢。