美國6月失業率降至4.2%,因720,000人退出勞動力市場,參與率降至非疫情時期最低

2026-07-04 @ 13:02

勞動市場錯綜複雜的真相:失業率下降背後的隱憂

6月的美國就業報告乍看令人振奮,失業率從5月的4.3%微降至4.2%。但是,如果你仔細看數字會發現,這實際上是720,000人退出勞動力市場的結果,而非強勁的職位增加。非農就業僅增加57,000人,遠低於市場預期,更令人擔憂的是勞動力參與率下降至61.5%,這是自1976年以來最低的非疫情時期水平。

為什麼這重要?勞動參與率表明多少人口積極尋求工作,當它下降,說明許多人不再參與經濟活動,可能出於失望或結構性原因。而年輕勞動力(特別是25歲以下)參與率的明顯下滑,更令人擔憂。總體看,是一個暗示著經濟增長動能正在減弱的信號。

市場怎麼反應?

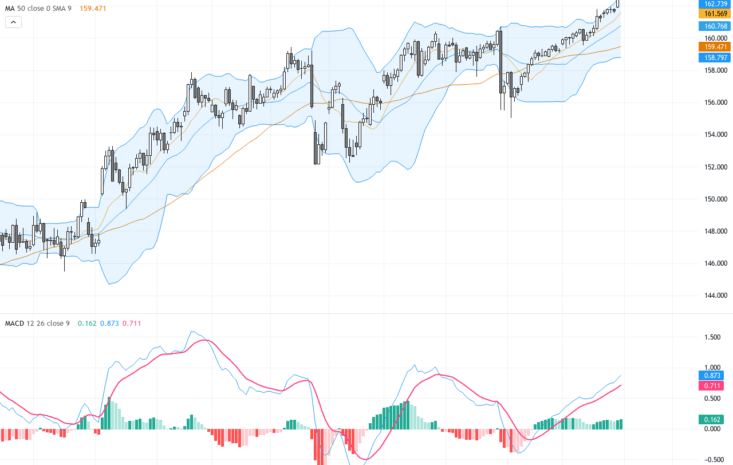

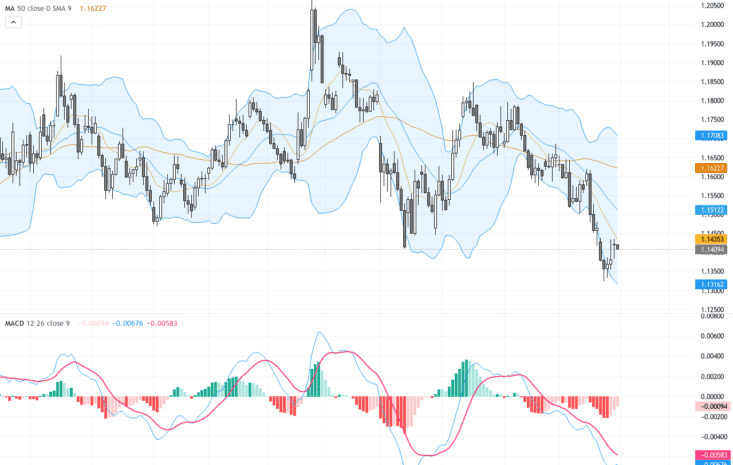

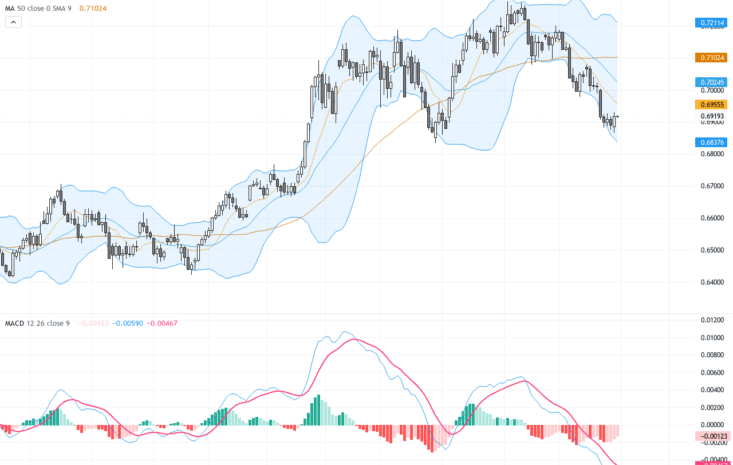

這種就業市場的“軟著陸”狀況影響了多個資產類別。美聯儲的加息前景因此趨於保守:7月加息的機率跌至不到20%,而9月加息的機率約為60%。這使得國債市場略微樂觀,尤其是短期債券利率可能會穩定下來。

美元走勢也受到牽連。疲弱的就業成長和參與下滑讓美元承壓,因為它減少了市場對更激進升息的預期。不過4.2%的失業率還算溫和,未來仍有一輪加息可能,因此美元波動有限。

股市方面,數據帶有雙面影響。勞動市場放緩減少了聯儲進一步緊縮的風險,這通常對股市有利;但就業增長疲軟和參與率下滑也意味著經濟動能減退,對依賴經濟周期的行業如休閒和酒店業可能不利。事實上,餐飲休閒行業6月流失了約61,000個工作崗位,而醫療保健行業還在持續擴張(新增46,600個職位),顯示領域差異越來越明顯。

大宗商品與未來展望

勞動力數據的疲軟意味著對周期性大宗商品(工業金屬、能源等)的需求面可能會承壓,因為這反映出經濟增長放緩。然而,美元走弱或能給某些以美元定價的大宗商品帶來價格支撐,但主要趨勢仍顯示需求邊際放鬆。

未來幾周,市場的眼光將聚焦在美聯儲下一次政策聲明以及最新的消費者物價指數(CPI)和個人消費支出(PCE)數據,這些將決定Fed是否會放慢升息步伐。勞動力參與率的持續下跌,特別是核心年齡層勞動力的缺口,可能拖累潛在經濟增長,並在薪資和通脹壓力方面產生矛盾信號。

同時,不同行業的勞動市場分化值得關注。服務業中,特別是消費者可自由支配的休閒與酒店業的勞動力收縮,可能預示接下來的消費支出將疲軟,影響相關企業的財報表現。而醫療保健等防禦型行業持續招聘,可能成為市場中相對穩健的亮點。

最後,請注意近期數據存在下修趨勢,投資者應密切關注後續就業報告的修正,這將影響對勞動市場真實狀況的判斷。