日圓跌至逾40年新低,東京干預風險引發全球市場關注

2026-07-02 @ 13:02

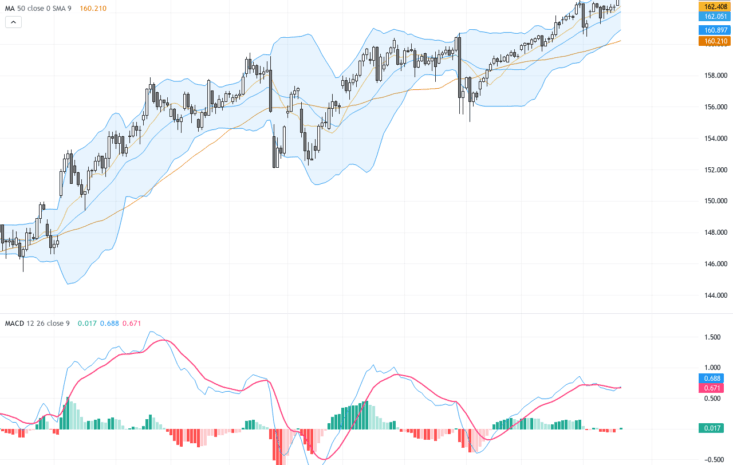

日圓持續走弱 逼近1986年低點

2026年6月底至7月初,日圓兌美元匯率一度跌破162大關,創下自1986年以來的最低水平。這波跌勢主要來自於美國持續加息與日本維持低利率政策之間的巨大利差,以及投資者透過『套息交易』大量借入日圓以投資海外高收益資產。這種資金流動加劇了日圓的拋售壓力,也讓市場對日本政府可能重新出手干預匯市的猜測不斷升溫。

匯市、債市與股市的連鎖效應

日圓貶值並非孤立現象,它直接影響多個金融市場層面。首先,美元因此走強,進一步拉大與其他主要貨幣的匯率差,令市場緊盯日本當局能容忍日圓走弱的底線。其次,日本國債的長端收益率呈現上揚趨勢,市場擔心持續的通膨壓力與干預行動將讓日本央行(BOJ)更難推動利率正常化。

另一方面,日圓弱勢對日本出口企業來說可謂利多,因為海外收益換算回日幣的數字更為上升,有助其業績表現。但對於依賴進口的消費性行業與能源成本,卻可能因進口價格飆升而加劇通脹壓力。能源與其他進口商品的價格上漲不僅抬高日常生活費用,也可能對日本本已脆弱的貿易平衡造成負擔。

再度干預風險懸而未決

市場目前最關注的焦點是日本政府是否會重啟外匯市場干預,試圖阻擋日圓繼續貶值。近期日圓在161.98至162.41的區間內波動,正逼近2024年初日本當局干預時的匯率水平。倘若日圓進一步下探,東京可能被迫出手。而這不僅會改變日圓市場走勢,更可能引發全球債市和股票市場的連鎖反應。

除了官方干預,投資者也密切關注日本央行未來的政策走向。若BOJ暗示可能加快撤回超寬鬆貨幣政策或縮減債券購買規模,恐將大幅影響日圓趨勢。此外,美日利差若持續擴大,勢必令日圓承壓,加劇資金逃離,進一步加深套息交易的反轉風險。

全球金融市場波動的潛在連帶影響

日圓的疲軟不只是日本本身的問題。最近兩週,全球投資者越發關注匯率動盪對美國國債市場及其他主要資產的影響。若日本干預加劇或套息交易開始崩解,可能導致全球資產重新配置,債券收益率及股票市場波動大幅提升。特別是在當前全球通膨、地緣政治緊張和貨幣政策不確定背景之下,日圓波動帶來的外溢風險不容小覷。

總結來看,日圓接近40年新低反映了美日利差的巨大壓力與資金流動趨勢。未來關鍵在哪於日本央行與政府的政策選擇,以及美國利率動向。投資者需密切關注東京是否真的會重啟干預,以及市場如何對可能的全球連帶反應定價。面對不確定性,風險管理和策略調整顯得尤為重要。