如何建構完整的波動率機制交易系統進行外匯及商品交易

2026-06-21 @ 00:38

建構完整的波動率機制交易系統進行外匯及商品交易

在當今相互關聯的全球市場中,成功的交易者和投資者必須超越單一資產分析,擁抱多維度的機制框架。本綜合指南整合五大核心能力:波動率機制識別、央行政策建模、跨資產宏觀策略手冊、股票與外匯整合,以及精密的套息交易對沖。通過掌握這些相互關聯的專業領域,您將在複雜的市場環境中建立穩健的競爭優勢。

第一部分:運用波動率機制把握外匯和商品交易時機

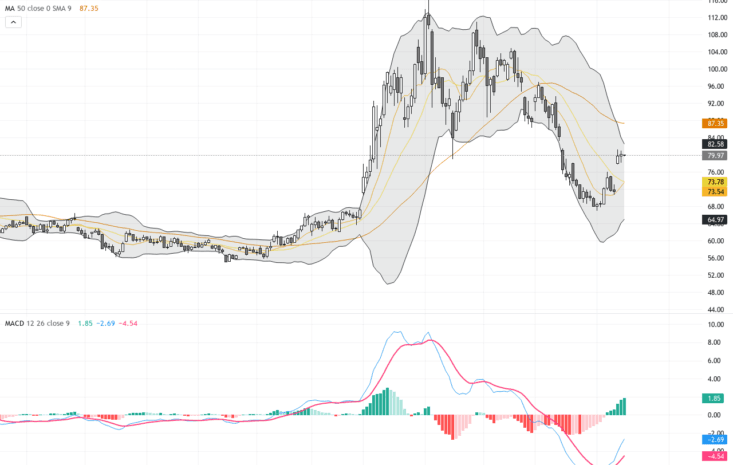

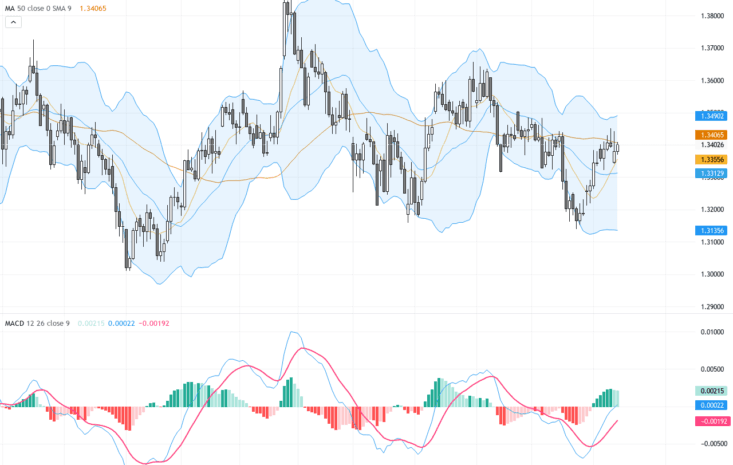

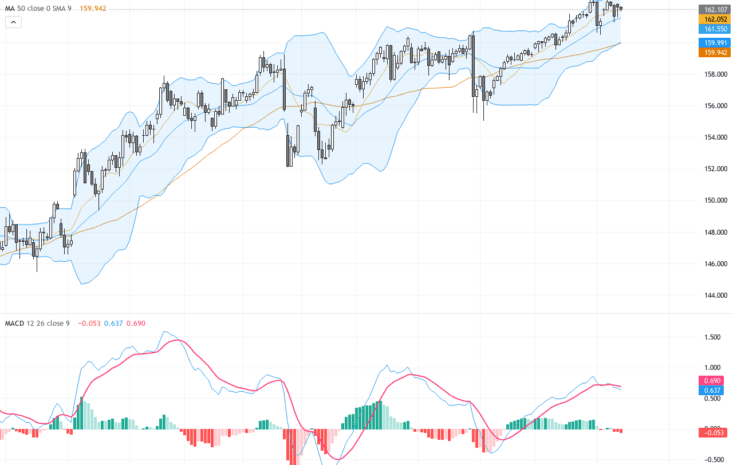

step_num: 1, heading: 定義波動率機制框架, content: 建立明確的量化閾值來分類市場機制。使用實現波動率(20天和60天滾動窗口)、隱含波動率指數(VIX、貨幣CVIX、石油OVX)以及波動率期限結構(正價差與逆價差)。創建三至四個不同機制:低波動率(壓縮期)、正常波動率、升高波動率和危機波動率。每個機制應有具體的進出場規則和倉位規模參數。

step_num: 2, heading: 建構機制偵測指標, content: 實施多因子機制偵測系統,結合:(a) 布林帶寬度百分位排名、(b) ATR比率分析(短期對長期)、(c) 期權隱含波動率百分位排名,以及(d) 跨資產相關性矩陣。使用隱馬爾可夫模型或簡單閾值系統生成機制信號。在多個市場週期(包括2008年、2015年、2020年和2022年)進行回測以驗證穩健性。

step_num: 3, heading: 制定機制特定交易規則, content: 在低波動率機制中,採用均值回歸策略,設置較緊的止損和區間交易策略。在正常波動率期間,使用趨勢跟蹤系統和適度倉位規模。在升高波動率時,將倉位規模減少50%,擴大止損,專注於動量突破。在危機波動率期間,轉向防禦性持倉,增加現金配置,僅在VIX期限結構正常化後才考慮賣出波動率策略。

第二部分:建構央行驅動的交易機制模型

step_num: 4, heading: 繪製央行政策週期圖, content: 創建系統性框架追蹤主要央行(聯儲局、歐洲央行、日本央行、英倫銀行、中國人民銀行、澳洲儲備銀行)的政策立場。將每家央行的機制分類為:鷹派緊縮、中性、鴿派寬鬆或危機干預。監控關鍵輸入,包括前瞻指引措辭、點陣圖、資產負債表軌跡和實際利率差異。維護央行分歧指數以識別高確信度的外匯機會。

step_num: 5, heading: 整合政策意外指標, content: 建構即時政策意外追蹤器,使用:(a) 聯邦基金期貨隱含概率對比實際決定、(b) 各地區經濟意外指數、(c) 央行溝通情緒分析,以及(d) 通脹預期分歧(盈虧平衡點對比調查)。政策意外創造最高確信度的交易設置;在關鍵會議前後為非對稱結果做好持倉準備。

step_num: 6, heading: 建構交易信號矩陣, content: 開發結合政策立場、意外潛力和市場持倉的評分系統。為每個因子分配+2至-2的分數。當總分超過+4或低於-4時,啟動與政策分歧一致的方向性外匯持倉。專注於政策分歧最大的G10貨幣對(例如,做多鷹派央行的貨幣,做空鴿派央行的貨幣)。

第三部分:設計跨資產宏觀機制策略手冊

step_num: 7, heading: 定義宏觀機制類別, content: 根據增長和通脹動態建立四個核心宏觀機制:(a) 金髮女孩(高於趨勢增長、低於目標通脹)- 風險偏好、做多股票、做空波動率、套息交易;(b) 再通脹(增長加速、通脹上升)- 做多商品、做空久期、商品貨幣;(c) 滯脹(增長放緩、持續通脹)- 做多黃金、防禦性外匯、做空信用;(d) 通縮(增長收縮、通脹下降)- 做多久期、避險外匯、做空商品。

step_num: 8, heading: 建構領先指標儀表板, content: 使用以下指標創建機制識別儀表板:PMI動量和廣度、收益率曲線動態(2年10年、3個月10年)、信用利差(投資級和高收益)、銅金比、木材金比以及TIPS盈虧平衡趨勢。領先指標權重應高於同步數據。每週更新機制概率,並在完全機制轉換前維持4週確認期。

step_num: 9, heading: 制定各機制資產配置規則, content: 為每個機制創建明確的配置矩陣:在金髮女孩機制中,配置60%風險資產、25%套息、15%對沖。在再通脹中,配置40%商品、30%商品貨幣、20%股票、10%通脹對沖。在滯脹中,配置40%黃金/實物資產、30%防禦性外匯、20%現金、10%戰術性空頭。在通縮中,配置50%久期、30%避險外匯、20%優質股票。在2-4週內逐步過渡配置。

第四部分:在波動率策略中整合股指期貨和外匯

step_num: 10, heading: 繪製跨資產波動率關係圖, content: 分析VIX、貨幣波動率(CVIX)和個別外匯對隱含波動率之間的歷史關係。識別機制依賴的相關性:在風險規避時期,VIX飆升通常領先日圓和瑞士法郎走強1-3天。建構跨資產波動率脈衝響應模型以捕捉領先滯後關係。監控VIX期限結構作為早期預警信號。

step_num: 11, heading: 設計整合交易信號, content: 創建綜合信號,結合:(a) VIX/VIX3M比率用於股票波動率機制、(b) 25-delta風險逆轉偏斜用於外匯方向性偏好、(c) 跨資產相關性崩潰作為機制變化指標,以及(d) 通過CFTC數據的期權市場持倉。當VIX/VIX3M倒掛(>1.0)且外匯風險逆轉顯示極端偏斜時,為波動率擴張和避險貨幣走強做好持倉準備。

step_num: 12, heading: 實施動態對沖協議, content: 使用股指期貨(ES、NQ)作為外匯套息組合的動態對沖。根據滾動60天相關性計算貝塔調整的對沖比率。在低VIX環境(<15)下,維持最小對沖(名義價值的10-20%)。當VIX升至20以上時,增加對沖比率至40-60%。VIX超過30時,考慮完全對沖或淨空頭股票敞口以抵消套息交易回撤。

第五部分:使用股票和商品波動率對沖套息交易

step_num: 13, heading: 量化套息交易風險敞口, content: 將套息交易收益分解為:(a) 利率差異捕獲、(b) 即期外匯變動,以及(c) 波動率機制敏感性。計算波動率飆升期間的歷史回撤(2008年、2015年、2020年)。識別套息交易表現出負凸性——穩定收益被急劇回撤打斷。量化VIX飆升與套息交易虧損之間的相關性(壓力期間通常為-0.6至-0.8)。

step_num: 14, heading: 構建基於波動率的對沖結構, content: 實施三層對沖框架:第一層(常開):將套息組合價值的5-10%維持在VIX看漲價差(例如,20/30行權價,30-60天到期)。第二層(有條件):當VIX期限結構趨平時增加VIX期貨多頭。第三層(戰術性):當銅金比惡化時購買商品貨幣(澳元、紐元、加元)的價外看跌期權。每月滾動對沖以維持一致的保護。

step_num: 15, heading: 納入商品波動率對沖, content: 使用OVX(石油波動率)和GVZ(黃金波動率)作為補充對沖工具。由於黃金的避險特性,黃金多頭或GVZ看漲期權為套息交易提供有效對沖。在商品超級週期階段,使用商品波動率ETF作為組合保險。在宏觀不確定性升高期間,將組合的3-5%配置到商品波動率策略。

step_num: 16, heading: 回測和優化對沖比率, content: 在多個波動率機制中進行嚴格回測以優化對沖比率。目標對沖效率比率(回撤減少/對沖成本)高於3.0。使用蒙特卡羅模擬在尾部情景下壓力測試對沖表現。根據變化的相關性結構和機制概率每季度調整對沖配置。

資深從業者的市場情報洞察:

1. 機制轉換比機制識別更重要——最有利可圖的機會發生在機制轉換期間,而非穩定機制內部。將70%的分析精力集中在檢測早期轉換信號上。

2. 央行前瞻指引的預測能力已減弱——市場參與者已變得善於定價政策路徑。專注於識別市場錯誤定價尾部風險的情景,特別是圍繞通脹持續性和金融穩定擔憂。

3. 相關性崩潰是特徵,而非缺陷——跨資產相關性高度依賴機制。最危險的假設是歷史相關性將在壓力期間持續。建構假設危機期間相關性趨向1.0的對沖框架。

4. 套息交易對沖關乎生存,而非優化——目標是在套息交易面臨嚴重回撤的每年2-3次事件中保全資本。接受平靜期間的對沖拖累作為保險費。

5. 流動性機制是元機制——所有波動率、央行和宏觀機制最終都取決於全球流動性狀況。將聯儲局資產負債表、全球M2和TGA餘額作為任何機制框架的基礎層進行監控。