如何建構「體制轉換」宏觀模型,於央行政策拐點把握外匯、股票及商品市場進出場時機

2026-06-18 @ 00:06

建構「體制轉換」宏觀模型實現多資產市場擇時

央行政策拐點代表環球金融市場中最重要的獲利機會與風險來源。當聯儲局、歐洲央行或日本央行發出由鷹轉鴿(或相反)的政策訊號時,資產相關性會劇烈變化、波動率急升,傳統策略往往失效。體制轉換宏觀模型讓專業投資者能夠系統性地識別這些轉變,並據此配置投資組合。

本指南提供源自機構級量化研究的逐步框架,專為尋求數據驅動宏觀擇時方法的專業交易員及投資策略師而設。

步驟一:定義體制狀態與經濟變數

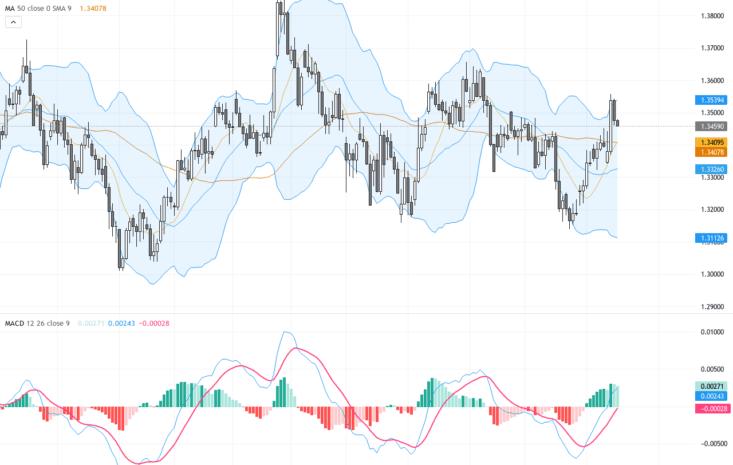

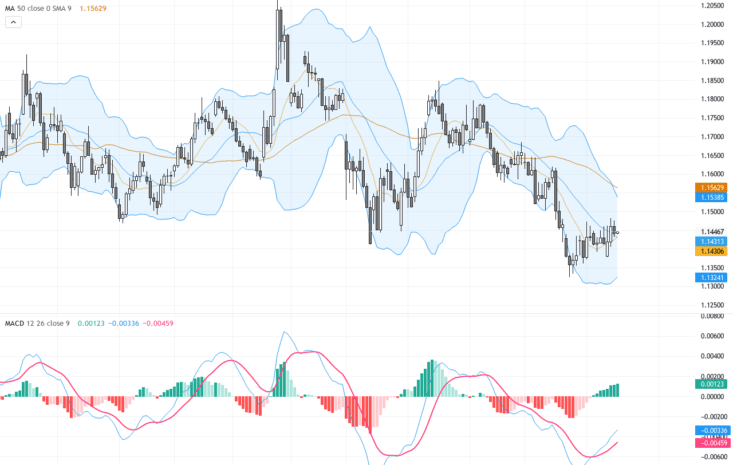

首先確立需要識別的市場體制類型。最有效的模型通常採用2至4種狀態:(1) 風險偏好/擴張期——特徵為低波動率、正利差、股市上升;(2) 風險規避/收縮期——資金避險、美元走強、商品疲弱;(3) 滯脹期——通脹上升而增長放緩;(4) 再通脹期——增長加速而通脹受控。針對每種體制,識別8至12個領先指標,包括:央行溝通情緒評分(透過自然語言處理分析FOMC會議紀錄、歐央行記者會)、孳息曲線動態(2年/10年利差、3個月/10年利差)、通脹預期(5年期5年遠期平衡通脹率、克里夫蘭聯儲即時通脹預測)、信用利差(投資級及高收益債券OAS)、實時增長代理指標(PMI擴散指數、銅金比率)。

步驟二:構建馬可夫轉換框架

實施Hamilton風格的馬可夫轉換模型,使體制間的轉移概率能根據可觀察的經濟狀況變化。核心設定為:Y(t) = μ(S_t) + Σ(S_t)ε(t),其中S_t代表遵循馬可夫鏈的隱藏狀態變數。使用最大概似估計配合EM演算法,估算體制相關的均值、方差及轉移矩陣。關鍵技術考量:(a) 以K-means聚類初始化指標集;(b) 應用體制相關的異方差性以捕捉波動率聚集;(c) 運用probit或logistic函數納入央行指標,實現時變轉移概率。軟件實現選項包括Python的statsmodels(MarkovRegression類別)、R的MSwM套件或MATLAB的計量經濟學工具箱。

步驟三:整合央行政策訊號

央行溝通蘊含先於實際政策變動的前瞻性資訊。建構多維度政策訊號指數,涵蓋:(a) 文本指標——對央行聲明應用自然語言處理情緒分析,使用針對貨幣政策調整的Loughran-McDonald詞典衡量鷹派/鴿派語調轉變;(b) 市場隱含指標——聯邦基金期貨概率、OIS曲線及利率掉期期權波動率揭示市場預期;(c) 量化政策指標——資產負債表軌跡、儲備動態及回購工具使用情況。建立綜合「央行拐點評分」(CBIS),匯總上述訊號並標準化至-100至+100區間。實證研究顯示,政策拐點通常在官方政策變動前約4至8週呈現超過±60的CBIS讀數。

步驟四:校準資產特定反應函數

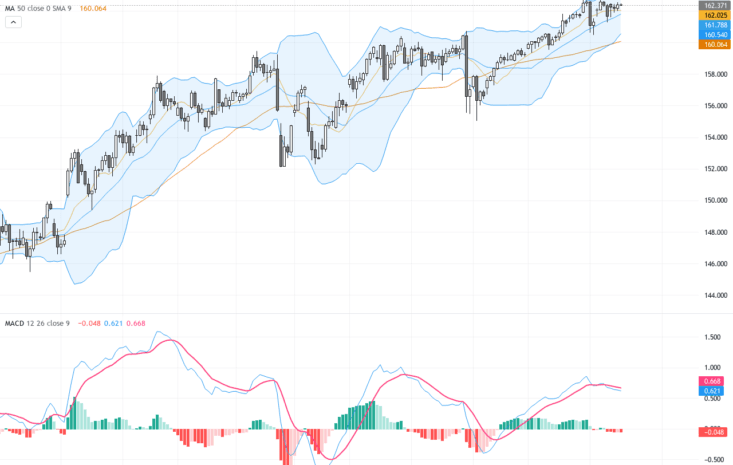

不同資產類別對體制轉換展現截然不同的敏感度。估算目標市場的體制條件回報分布:外匯——聯儲局鷹派轉向期間,美元兌G10貨幣通常於3至6個月內升值3-7%;歐元/美元對歐央行與聯儲局政策分歧的敏感度最高;新興市場貨幣呈現非對稱反應(風險規避時跌幅更劇烈)。股票——加息週期中增長股跑輸價值股15-25%;從科技股輪動至金融/能源股通常在首次加息前2至3個月發生。商品——黃金於最後一次加息後6至9個月見頂;工業金屬領先股市復甦4至6週;原油相關性從正值(風險偏好)翻轉為負值(滯脹期)。於每個體制內建構向量自迴歸(VAR)模型,捕捉跨資產動態及領先滯後關係。

步驟五:制定交易規則與風險覆蓋

將體制概率轉化為可執行的交易訊號,並配合適當風險管理:(a) 入場觸發條件——當體制概率超過70%且出現確認性價格行為(突破/跌破盤整區間)時建倉;(b) 倉位規模——使用經體制波動率估計調整的Kelly準則;按轉換不確定性反向調整敞口;(c) 離場協議——當體制概率跌破50%或回撤超過體制特定VaR的1.5倍時減倉;(d) 對沖覆蓋——於高不確定性轉換期間維持尾部風險對沖(認沽期權價差、VIX認購期權),規模為投資組合的0.5-1%。實施止損位於體制轉換期間適度放寬,以避免假突破,同時維持回撤紀律。

步驟六:以現實約束及壓力情景進行回測

嚴謹的回測能區分可盈利模型與過度擬合的幻象。必要協議包括:(a) 滾動式前向優化——每季使用擴展窗口重新估算參數;絕不以未來數據優化;(b) 交易成本——納入實際點差(G10外匯3-5點、流動性股票5-10基點)、滑點(模擬日均成交量容量的20-50%)及融資成本;(c) 體制特定分析——分別評估各體制的夏普比率、最大回撤及勝率;識別哪些轉換產生超額收益而非噪音;(d) 壓力測試——模擬歷史動盪期間的模型表現(2008年金融海嘯、2013年縮減恐慌、2020年新冠疫情崩盤、2022年加息週期)及合成情景(意外加息200基點、主權違約)。穩健模型應在至少70%的歷史體制轉換中維持正期望值。

步驟七:實施實時監控與模型治理

生產環境部署需要系統性監督:(a) 儀表板建構——建立體制概率、訊號強度及倉位建議的實時可視化;整合Bloomberg/Reuters/Quandl數據源;(b) 警報系統——配置體制概率閾值突破、異常指標背離及模型置信度下降的通知;(c) 模型審查節奏——進行月度績效歸因、季度參數穩定性分析及年度結構性審查;(d) 覆蓋協議——記錄主觀判斷優先於模型訊號的條件(如史無前例的政策公告、地緣政治衝擊)。維護詳細交易日誌,將每項決策與特定體制訊號掛鉤,以持續改進。

機構實務的深度洞見

基於與對沖基金及資產管理公司合作實施類似框架的經驗,以下幾點非顯而易見的教訓值得關注:第一,體制識別準確性不如體制轉換時機重要——提早判斷轉變往往比完美的體制分類產生更大的超額收益。第二,央行公信力本身亦遵循體制規律;當市場不再信任前瞻指引時(如2021-2022年「暫時性通脹」論述失效),模型必須調適。第三,最穩健的模型結合量化訊號與政策委員會人事變動的系統性監測,因新任行長往往帶來引發體制轉變的觀點。最後,體制轉換模型在延長的低波動期間預計會表現遜色;其價值恰恰在傳統方法失效的拐點時刻顯現。成功實施需要量化嚴謹性與在挑戰期間信任框架的耐心兼備。