白宮預測GDP強勁增長5-6%,資本投資熱潮成關鍵,市場觀點則更謹慎

2026-05-11 @ 13:02

白宮點燃樂觀預期,但市場仍持保留態度

最近,白宮國家經濟委員會主任凱文·哈塞特(Kevin Hassett)大膽預測,2026年美國GDP成長可望突破5-6%,主因是資本投資熱潮正全力推動經濟前進。這波資本熱潮由新稅制優化和企業回流政策帶動,尤其是產業設備與製造業擴張趨勢明顯。然而,獨立經濟學者與國會預算辦公室(CBO)卻大多保持較保守態度,認為成長率或落在2.8%左右,並警告貿易壁壘持續、高額關稅、還有勞動力市場瓶頸是成長路上的巨大挑戰。

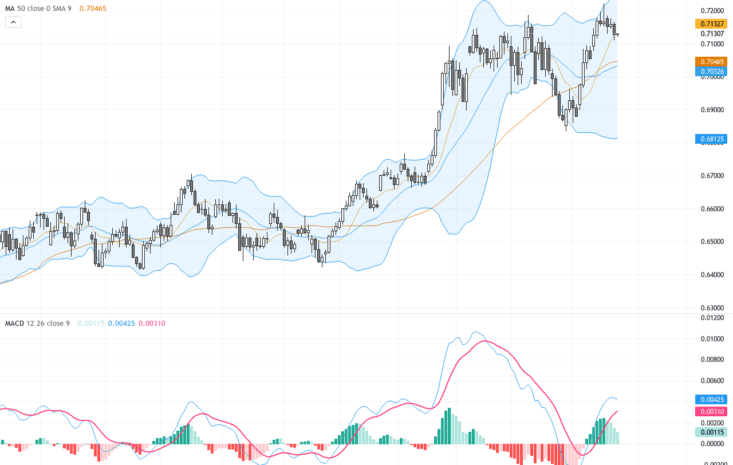

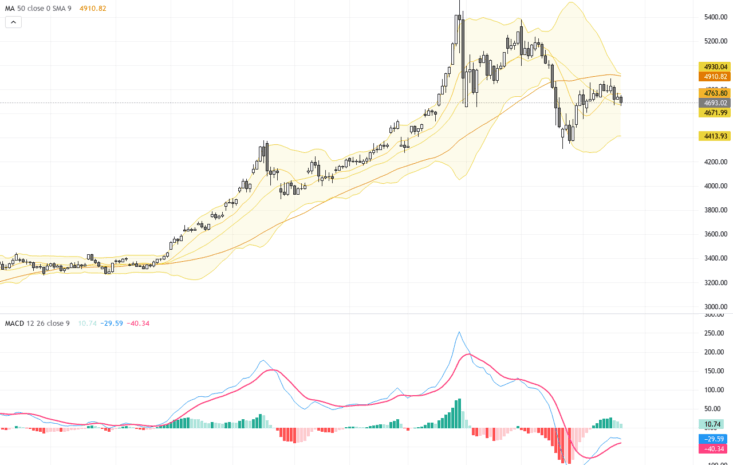

從股市角度看,這種資本投資激增支持產業、製造業及商業設備等循環性板塊表現持續強勁。近期聯邦儲備銀行釋出的理查蒙、費城和紐約製造業採購經理人指數均顯示產業活力不減,但市場估值已反映出這類樂觀成長預期,若結果不及預期,恐激發短期波動。

債券市場方面,假若GDP增速達到白宮預期的5-6%,長期美國國債殖利率極可能走高,尤其在通膨持續居高於聯準會2%目標的情況下更是如此。國會預算辦公室最新報告已上修2026年通膨預測至2.7%,主要因關稅壓力,這將限制聯準會可能降息幅度與頻率,市場預期或將調整。

商品市場呈現複雜局面。近兩週內國際油價略微下跌,似乎支持白宮推升經濟增長的論點,但若製造業活動擴大,貿易政策的不確定性將令能源價格保持韌性。此外,在農產品市場上,貿易政策的不明朗也讓價格趨勢相當分歧。

外匯市場方面,若美國經濟增長大幅超越主要已開發國家,美元勢必走強。但須密切關注貿易摩擦升溫可能帶來的波動風險。

最新數據強化白宮資本投資增長論調

2026年第一季GDP增速顯示動能加強,主要由企業資本支出觸底反彈並創下近兩年來最大擴張。勞動市場同時保持堅挺,初次申請失業救濟人數創1969年以來最低,人均收入則以近一年新高速度增長,這是推動消費需求的重要基石。

值得注意的是,製造業設備訂單達到六年來最大增幅,表明產能擴充正在加速,但持續高居17%左右的關稅水準,正壓抑產業成本,CBO的研究指出這將使未來數年通膨壓力持續增加。

一些大行經濟學家在最近呼應這一趨勢,他們將2026年的GDP預測提高至約2.8%,比市場共識略高,但同時高度警示5%以上的增速預期太過理想化,稍有地緣政治或貿易摩擦升溫即可能破壞此一美好藍圖。

未來觀察重點:政策、勞動力與風險管理

首先,關稅政策走向將是影響經濟成長的關鍵變數。白宮預計關稅水準需回跌至10%以下,以維持5%以上的增速。若新一輪貿易壁壘高築,將大幅降低成長動能並推升通膨。

其次,聯準會政策走向亦需關注。高速經濟成長下利率若無法合理下調,將限制企業融資擴張和房市回溫,抑制資本投資浪潮。

第三,薪資成長勢必加速,從目前約3.5%增至5%,才能支撐消費端的強勁表現。這符合當前的緊俏勞動力狀況,但在高通膨夾擊中實質所得能否同步提升,仍有待觀察。

此外,地緣政治風險不可忽視,從美伊外交談判到中美貿易摩擦,都可能對市場信心和供應鏈造成直接衝擊。

最後,商業不動產復甦依賴於抵押貸款利率降至約4%並掀起再融資潮,但近期公債收益率走升,可能拖慢這一進程。

總體而言,5-6%的GDP成長預期,如果落空,將造成市場巨大落差;目前獨立機構普遍預期2.8%左右,雙方相差逾2個百分點。接下來第二季數據將成關鍵觀察窗口,幫我們描繪真實經濟趨勢。

這場資本投資熱潮是否將成為驅動美國經濟騰飛的火車頭?投資者與市場參與者均須保持警覺,密切留意政策變化和全球風險,才能在波動中找到機會。