為什麼我有時會告訴自己,平均收益只是海市蜃樓🤨 tker.co

2026-05-10 @ 23:00

我提前拿到了一本本·卡爾森的新書《風險與回報》。這本書太棒了! (而且5月12日就要上市了!)

卡爾森是里索爾茲財富管理公司的負責人,他既能以引人入勝的方式闡述事實,又能提供豐富的資訊。他簡單易懂的文筆讓閱讀變得輕鬆愉快,但每翻一頁,你都會對投資有更深入的了解。

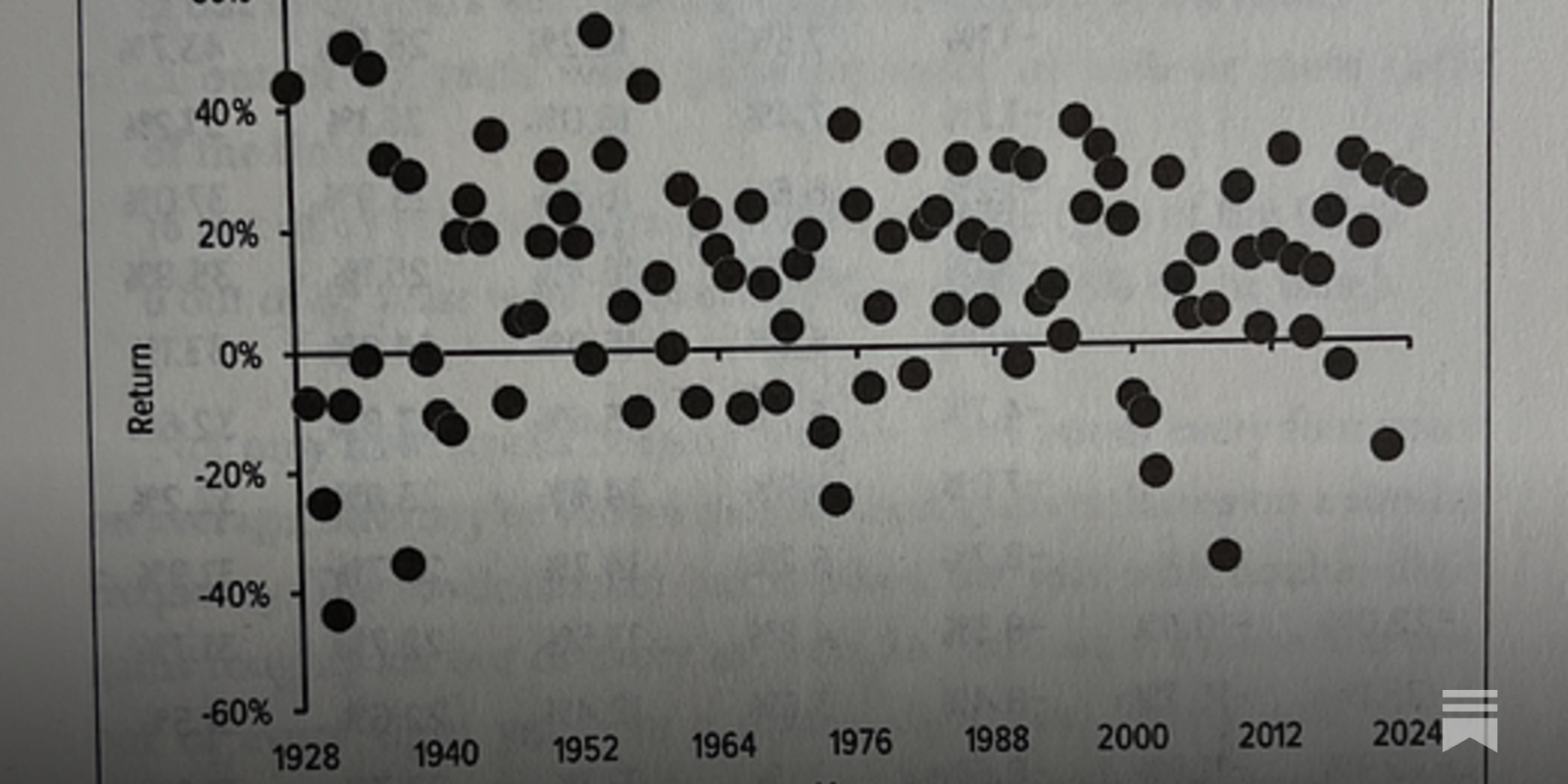

這本書裡有很多有用的圖表。第14章裡有一張我最喜歡的股市表現視覺化圖表:它繪製了自1928年以來標普500指數的年度殖利率。這張圖看起來相當混亂。

一些投資者可能會對這張散點圖感到驚訝,尤其是在他們幾乎總是聽到「股市通常的回報率在8%到10%之間」這種說法之後。如果把這些年平均下來,這個數字確實沒錯。但幾乎沒有哪一年的年收益率會落在這個範圍內。

「如果每年都能穩賺10%,股市投資就容易多了,」卡爾森寫道。 「可惜,事實並非如此……你可能會經歷連續幾年下跌(比如1929年至1932年),也可能經歷連續幾年上漲(比如1995年至1999年)。雖然盈利多於虧損,但股市的年度回報率卻毫無規律可循。”

身為一個容易焦慮、覺得投資過程令人不快的人,我一直在努力管理自己的期望。有時,這意味著要修正一些基於錯誤假設而產生的錯誤觀念。

我必須修正的一個較大的錯誤假設是:平均報酬率是經常出現的。

事實上,情況恰恰相反。

「股市回報率在任何一年中最奇怪的現象之一,就是它們很少能接近長期平均水平,」卡爾森補充道。

他回顧了自 1928 年以來的歷史。與其在本期簡報中引用他著作的大量內容,我更建議您親自閱讀他的著作。

同時,我想向您推薦卡爾森的同事邁克爾·巴特尼克分享的這張視覺化圖表。它展示了自 1950 年以來標普 500 指數的年度回報率,並按從高到低的順序排列。圖中紅色部分代表標普 500 指數報酬率達到 7% 到 10% 的年份,總共只有五次。

由此可見:投資者的長期回報可能反映了我們所說的平均值。但這只是因為他們經歷了許多表現強勁的年份、一些表現平平的年份、一些虧損的年份,以及極少數表現平平的年份。

表現平平的年份如此罕見,以至於您可以將其視為海市蜃樓。僅僅因為您可以在數據中看到它們,並不意味著它們在未來一年中會比您預期的更好。請合理控制您的預期。

話雖如此,隨著時間的推移,我認為以年均值來衡量長期業績是很有意義的。你可能正處於業績非常強勁的一年,也可能正處於業績異常糟糕的一年。但從過去幾年的情況來看,你最終看到的業績很可能更接近平均。

–

TKer 相關內容:

預期平均報酬並不代表預期年份平庸 🤔

8 張混亂的散佈圖——以及它們共同的看漲特質 🐞

TKer 三週年之際,股市出現了一個異常平庸的統計數據 📈🎂

股市行情好的年份往往是好年份 🚀

關於股市的 10 個真相 📈

訂閱

宏觀經濟交叉趨勢回顧 🔀

📈_股市週五飆升至歷史新高,標普 500 指數盤中最高觸及 7,401.50 點,收盤最高觸及 7,398.93 點。該指數今年迄今已上漲 8.1%。如需了解市場動態,請查看 TKer._ 的「股市」標籤頁。 »

自從我們上次回顧以來,出現了一些值得關注的數據點和宏觀經濟發展:

💼 就業機會增加。根據美國勞工統計局 (BLS) 週五發布的就業情勢報告,美國雇主在 4 月新增了 11.5 萬個就業機會。近幾個月來,這項指標波動較大,在過去 11 個月中有 5 個月出現負成長。

4 月份,非農業就業總人數達到創紀錄的 1.587 億人。

4 月失業率(即自稱失業的勞工人數佔民用勞動力的百分比)為 4.3%。

勞動市場狀況良好,但顯然不如幾年前那麼火熱。

有關勞動力市場的更多信息,請閱讀:關於糟糕的 2 月份就業報告 📉 和 我們正處於經濟轉折點 ⚖️

💸 薪資成長正在放緩。 4月平均時薪較上季成長0.2%。與去年同期相比,4月份薪資成長了3.6%。

💰 跳槽者仍能獲得更高的薪水。根據ADP的數據,4月跳槽者的年薪比去年同期成長了6.6%。近幾個月來,這種薪資差距有所縮小。對於那些留在原職位的人來說,薪資成長了4.4%,與過去一年的水平基本持平。

想了解政策制定者為何關注薪資成長,請閱讀:聯準會對抗通膨之際,重新審視關鍵圖表📈

💼 職缺減少。根據美國勞工統計局(BLS)的職缺和勞動力流動調查,3月雇主共有687萬個職缺,低於2月的692萬個。

當月失業人數為724萬人,這意味著每位失業者對應0.95個職缺。這仍然是衡量勞動力需求最直接的指標之一。然而,該指標已恢復到疫情前水準。

更多關於職位空缺的信息,請閱讀:職位空缺真的比失業人數多兩倍嗎? 🤨 以及:聯準會對抗通膨之際,重新檢視關鍵圖表📈

👍 裁員人數依然低迷,招募依然強勁。 3月份,雇主裁員187萬人。雖然這對受影響的人來說是一個挑戰,但這一數字僅佔總就業人數的1.2%。該指標仍略低於疫情前水準。

更多關於裁員的信息,請閱讀:數學背景可以徹底改變故事🧮

招募活動遠高於裁員活動。當月,雇主招募了555萬人。

儘管如此,招聘率(即新員工人數佔就業人口的百分比)相對較低,這可能預示著勞動力市場即將出現問題。

想了解為什麼這項指標如此重要,請閱讀:招募情勢🧩

🤔 人員離職率下降。 3月份,共有317萬名員工離職,佔勞動力的2.0%。這一比例持續低於疫情前的水準。

低離職率可能意味著多種因素:更多人對自己的工作感到滿意;員工的外部就業機會減少;工資增長放緩;或者由於進入新的、不熟悉崗位的人數減少,生產力將會提高。

想了解更多相關信息,請閱讀:糟糕的勞動力市場正為企業帶來“任期紅利”💰

💪 勞動生產力提高。美國勞工統計局 (BLS) 數據顯示:「2026 年第一季度,非農企業部門勞動生產率增長 0.8%,其中產出增長 1.5%,工時增長 0.7%。(本報告中所有季度百分比變化均為經季節性調整的年化率。)與去年同期相比,2026 年第一季非農企業生產率增長 2.9%」。

更多信息,請閱讀:生產力前景可期⚙️ 和 糟糕的勞動力市場正為企業帶來“任期紅利”💰

💼 新增失業保險申請人數和持續申領失業保險人數仍然很低。截至 5 月 2 日當週,首次申領失業保險人數增至 20 萬,高於前一週的 19 萬。該指標仍處於歷史上與經濟成長相關的水平。

截至4月25日當週,領取失業救濟金的受保失業人數小幅上升至176.6萬人。

更多勞動市場相關資訊,請閱讀:未來幾年就業市場可能面臨嚴峻挑戰🫤

⛽️ 汽油和柴油價格依然居高不下。美國汽車協會(AAA)指出:「駕駛者在加油站再次看到油價大幅上漲,普通汽油的全國平均價格連續第二週上漲25美分,達到每加侖4.55美元。目前的油價比一年前高出1.40美元,並達到了自2022年以來的最高水平,當時全國平均油價曾達到每加侖5.01美元的峰值。

以下是美國能源資訊署(EIA)追蹤的汽油和柴油價格長期走勢圖。

想了解更多能源價格相關訊息,請閱讀:圖表解讀我們對油價上漲的愛恨交織💔🛢️📊

🎈 隨著汽油價格預期改善,通膨預期喜憂參半。紐約聯邦儲備銀行4月份的消費者預期調查顯示:“汽油價格增長預期較3月份的峰值顯著回落…一年期通膨預期中位數上升0.2個百分點至3.6%。三年期和五年期通膨預期中位數在4月份分別維持在3.1%和3.0%不變。”

👎 消費者情緒低迷。根據密西根大學五月的消費者調查:「本月消費者信心指數基本保持不變,僅比四月份的讀數低1.6個百分點,與2022年6月的低點相當。儘管預期指數略有上升,但由於消費者對高物價(包括個人財務和重大採購的購買條件)的擔憂加劇,當前狀況指數回落了約9%。實際收入預期延續了自三月開始的下降趨勢。

更多消費者信心相關訊息,請閱讀:消費者實際行為 > 消費者言論 🙊

💳 信用卡消費資料保持穩定。來自美國銀行(BofA)的報告:「根據美國銀行(BAC)匯總的信用卡和金融卡數據,截至5月2日當週,每戶家庭信用卡消費總額同比增長2.7%。剔除汽油支出後,同比增長1.8%。截至5月2日當週的整體增速放緩可能是由於月末波動所影響的折現率也可能會退

消費者支出數據遠勝於消費者信心指數。欲了解更多相關信息,請閱讀:不管我們願不願意,我們都要去度假🛫 和 家庭財務狀況既“惡化”又“良好”🌦️

🏭 商業投資活動大幅成長。 3月份,不包括飛機在內的非國防資本品訂單(即核心資本支出或商業投資)成長3.4%,達到創紀錄的829.6億美元。

核心資本支出訂單是一個領先指標,這意味著它們可以預測未來的經濟活動。 🔨 建築支出小幅成長。 3月建築支出成長0.6%,年化率為2.186兆美元。

🏘️ 新房銷售成長。 3月新建房屋銷售成長7.4%,年化率為68.2萬套。

新房銷售數據存在較大誤差。更多信息,請閱讀:數學背景可以徹底改變故事🧮

🏠 抵押貸款利率小幅上升。根據房地美(Freddie Mac)的數據,30年期固定抵押貸款的平均利率升至6.37%,高於上週的6.30%。 “近期數據顯示,購房者處境略有好轉,新房銷售增長,新房價格中位數降至2021年7月以來的最低水平,且庫存高於近年來的水平。這些趨勢共同作用,可能會在春季購房旺季略微緩解購房壓力。”

截至第四季度,美國共有1.487億套住房,其中8,780萬套為業主自住,約40%的住房沒有抵押貸款。在那些背負抵押貸款的人群中,幾乎所有人都持有固定利率抵押貸款,而且這些抵押貸款的利率大多是在2021年利率從低點飆升之前鎖定的。總而言之:大多數房主對房價或抵押貸款利率的每周小幅波動並不特別敏感。

想了解更多關於抵押貸款和房價的信息,請閱讀:為什麼房價和租金會造成人們對通貨膨脹的各種困惑😖

🤷🏻♂️ 服務業活動調查結果尚可,但仍有改進空間。標普全球4月美國服務業採購經理人指數(PMI)顯示:「儘管商業活動在3月份小幅下滑後恢復成長,但顯然自年初以來增速已有所放緩。調查數據顯示,GDP年化增長率僅為1%。由於服務提供者兩年來首次報告新業務流入量下降,反映出中東戰爭對需求的衝擊日益加劇,成長可能進一步減弱。

4月ISM服務業PMI顯示成長放緩。

需要注意的是,在市場情緒緊張時期,軟性調查數據往往比實際的硬性數據更為誇大。

更多相關信息,請閱讀:企業實際行動勝於企業言論 🙊

⛓️ 供應鏈壓力正在加劇。紐約聯邦儲備銀行全球供應鏈壓力指數(綜合多種供應鏈指標)在4月大幅上升。雖然該指數已遠低於2021年12月供應鏈危機時的峰值,但已回升至2023年1月以來的最高水準。

更多供應鏈相關信息,請閱讀:我們可以停止稱之為供應鏈危機了 ⛓

📈 近期GDP成長預期呈現正態勢。亞特蘭大聯邦儲備銀行的GDPNow模型預測,第二季實際GDP成長率將達3.7%。

想了解更多關於GDP和經濟的信息,請閱讀:僅僅說“經濟”太過含糊不清🤦🏻♂️ 以及經濟數據往往既可能“惡化”也可能“良好”🌦️

訂閱

綜合分析📋

獲利前景樂觀:股市長期前景依然良好,這得益於對未來幾年獲利成長的預期。而獲利是股價最重要的驅動因素。

需求旺盛:商品和服務需求依然旺盛,這得益於健康的消費者和企業資產負債表。個人支出活動仍處於歷史高點。作為企業支出領先指標的核心資本支出訂單一直在增加。

成長率有所降溫:雖然經濟依然健康,但成長速度已從週期早期的強勁水準回落。隨著就業機會和過剩儲蓄等主要利好因素的消退,如今經濟的「緊張程度」有所降低。新增就業機會接近零。如今,認為成長就是命運的說法越來越站不住腳了。

行動勝於雄辯:鑑於硬性經濟數據與軟性情緒數據脫鉤,我們正處於一個特殊的時期。儘管實際的消費和商業活動持續成長並創下歷史新高,但消費者和企業信心卻相對低迷。從投資人的角度來看,重要的是硬性經濟數據能夠持續保持強勁。

股市並不等於經濟:有人認為,由於積極的經營槓桿作用,美國股市在短期內可能會跑贏美國經濟。自疫情爆發以來,企業積極調整了成本結構,包括策略性裁員和投資新設備,例如人工智慧驅動的硬體。這些措施帶來了積極的經營槓桿作用,這意味著即使在經濟降溫的情況下,適度的銷售成長也能轉化為強勁的獲利成長。

時時警惕風險:當然,我們不應掉以輕心。總是會存在一些需要擔憂的風險,例如美國政治的不確定性、地緣政治動盪、能源價格波動、網路攻擊。此外,還有令人恐懼的未知因素。任何風險都可能爆發,引發市場短期波動。

投資從來都不是一帆風順的:經濟衰退和熊市是所有長期投資者在市場累積財富過程中必須面對的殘酷現實。務必隨時保持警惕,並做好應對股市風險的準備。

著眼長遠:目前來看,沒有理由相信經濟和市場會遇到無法克服的挑戰。長期投資依然有效,長期投資者可以預期這種優勢將持續維持下去。

如需了解更多宏觀經濟情勢的演變,請參閱先前對宏觀經濟複雜因素的分析。 »

訂閱

關於股市的關鍵見解 📈

以下匯總了TKer最受關注的關於股市的付費和免費新聞簡報。所有標題均已超連結至存檔文章。

關於股市的10個真相 📈

股市可能令人望而生畏:真金白銀的投入,大量的訊息,以及人們在股市中迅速損失巨額財富的案例。但同時,對於深思熟慮的投資人而言,股市也是他們長期累積財富的地方。這兩種截然不同的看法之間的主要區別在於人們對股市的誤解,這些誤解可能導致人們做出錯誤的投資決策。

標普500指數的組成不斷變化 🔀

被動投資通常是指買進並持有追蹤某個指數的基金。而沒有任何一種被動投資策略能像購買標普500指數基金那樣吸引如此多的關注。然而,標普500指數——由美國最大的500家公司組成的指數——絕非僅是500檔股票的靜態集合。

股價的關鍵驅動因素:獲利💰

對於投資者而言,任何關於公司的信息,只有當它也能反映盈利情況時才有意義。這是因為股票的長期走勢最終可以用公司本身的獲利、獲利預期以及對這些獲利預期的不確定性來解釋。隨著時間的推移,股價與獲利之間的關係具有非常緊密的統計關聯性。

股市暴跌是常態🎢

投資人應該始終做好應對股市大幅下跌的心理準備。投資於對利好和利空消息都非常敏感的資產類別,這是必然的。自1950年以來,標普500指數的年均最大回檔(即年內最大跌幅)為14%。

經濟衰退期間股市表現如何? 📉📈

歷史上每一次經濟衰退都各不相同,股市在衰退期間的表現也千差萬別。有兩點值得注意。首先,經濟衰退總是伴隨著股價的大幅下跌。其次,股市往往在經濟衰退結束前很久就觸底。

在股市中,時間會給予報酬⏳

自1928年以來,標普500指數在所有五年期內,超過89%的時間都實現了正收益。這是一個相當高的機率。如果將時間跨度延長至20年,你會發現標普500指數從未出現過負收益的情況。

美元走強對股市意味著什麼👑

美元走強對出國度假的美國人和從海外進口商品的美國企業來說可能是個好消息,但對在美國以外市場開展業務的美國跨國公司而言,卻是一個不利因素。

史丹利‧德魯肯米勒給新手投資人的第一個建議🧐

……你不應該在公司獲利豐厚的時候買入,因為獲利豐厚時,他們會做什麼呢?他們會去擴張產能。三、四年後,產能過剩,公司開始虧損。那麼,當他們虧損的時候呢?那時他們已經停止了產能擴張。所以三、四年後,產能將會縮減,利潤率將會大幅提升。因此,你必須始終著眼於未來18到24個月的世界,而不是現在。如果你現在買入,你就是在追逐每一個瞬息萬變的市場趨勢。然而,如果你展望未來,你實際上是在試圖想像這會如何以不同的方式反映在證券價格上。

彼得林奇在1994年做出了一個極具前瞻性的市場觀察🎯

總是會有一些意想不到的事件發生,導致市場下跌或上漲。波動是必然的。市場會持續經歷這樣的起伏…歷史上,企業基本利潤的年增率約為8%。因此,企業利潤大約每九年翻一番。股市也應該大約每九年翻一番……接下來的500點,接下來的600點——我不知道它們會朝哪個方向發展……之後八九年它們還會再次翻一番。因為利潤每年增長8%,股票價格也會跟著成長。就是這樣。

華倫‧巴菲特的「第四運動定律」📉

很久以前,艾薩克·牛頓爵士提出了三大運動定律,這是天才之作。但艾薩克爵士的才能並不包括投資:他在南海泡沫中損失慘重,後來他解釋說:「我可以計算星辰的運行軌跡,卻無法預測人性的瘋狂。」 如果不是這次慘痛的打擊,艾薩克爵士或許會發現第四運動定律:對於所有投資者而言,波動越大,收益越低。

大多數專業人士也無法戰勝市場🥊

根據標普道瓊指數公司(SPDJI)的數據,到2025年,79%的美國大型股票基金經理人的表現遜於標普500指數。隨著投資期限的延長,情況變得更糟。三年期基金經理人的績效遜於標普500指數的比例為67%,五年期基金經理人的績效遜於標普500指數的比例為89%,而二十年期基金經理人的績效遜於標普500指數的比例高達93%。 2025年的業績是該類別基金經理人連續第16年跑輸指數。

這再次證明「過往業績不代表未來表現」📊

即使你是一位曾在某一年創造行業領先回報的基金經理,歷史經驗也表明,想要在隨後的幾年裡持續保持領先地位幾乎是不可能的任務。根據標普道瓊指數公司的數據,在2021年業績排名前50%的334檔大型股票基金中,58.7%在2022年仍保持領先地位。然而,到2023年,只有6.9%的基金繼續保持領先地位。而到2025年,連續五年維持領先地位的基金更是只有4.5%。

如果把標準提高,情況就更加糟糕了。 2021年排名前25%的164檔大型股票基金中,僅有20.1%在2022年仍維持在該行列。到了2023年,這一比例更是跌至0.0%。

選股者面臨重重困難🎲

試圖透過選股來跑贏市場平均是一項極其艱鉅且有時甚至會虧損的努力。大多數專業選股者都無法持續做到這一點。其中一個原因是,大多數股票的報酬率都達不到平均值。根據標普道瓊指數公司的數據,從2001年到2025年,標普500指數成分股中只有19%的股票表現優於平均。在此期間,標普500指數成分股的平均回報率為452%,而中位數僅為59%。

全文內容: tker.co