如何建立完整的黃金、白銀及銅的演算法波段交易市場進出策略手冊:整合宏觀經濟週期、跨市場訊號及多時間框架技術分析

2026-05-19 @ 00:06

建立黃金、白銀及銅的演算法波段交易策略手冊

開發金屬演算法波段交易的完整市場進出策略手冊,需要整合宏觀經濟分析、跨市場動態及精準的技術分析。本指南提供機構交易員及專業投資者可實施的系統化框架,以捕捉黃金、白銀及銅的中期價格波動,同時有效管理風險。

步驟一:建立宏觀經濟週期分類框架

首先建立宏觀經濟週期識別系統,將市場環境分類為不同狀態。建立四個主要週期:(1) 通脹上升/實質收益率下降 – 通常利好黃金及白銀;(2) 通縮/實質收益率上升 – 普遍利淡貴金屬;(3) 財政擴張/赤字擴大 – 支持所有金屬,尤其黃金作為債務對沖工具;(4) 避險/信貸緊張 – 利好黃金,利淡銅。使用以下指標量化這些週期:5年期通脹預期、10年期通脹保值債券(TIPS)收益率、聯邦赤字佔GDP比率及信用違約掉期指數。根據週期條件為每種金屬分配數值評分(-2至+2),建立綜合宏觀偏向指標。

步驟二:構建跨市場訊號監測儀表板

開發包含三個核心關係的系統化跨市場分析框架。首先,監測美元指數(DXY)相關性 – 黃金通常與DXY呈現-0.4至-0.7的負相關;追蹤20日滾動相關性,當相關性突破歷史常態時標記週期變化。其次,實施收益率曲線分析,使用2年期/10年期利差及10年期絕對收益率水平;收益率上升伴隨曲線平坦化通常對金屬構成壓力,而因減息導致的收益率曲線陡峭化則支持貴金屬。第三,整合信貸利差監測,使用ICE美銀高收益債券期權調整利差(OAS);利差擴闊至400個基點以上歷史上與黃金跑贏及銅跑輸相關。將以上因素建立為加權評分系統,為每種金屬生成每日跨市場偏向讀數。

步驟三:設計多時間框架技術分析層次

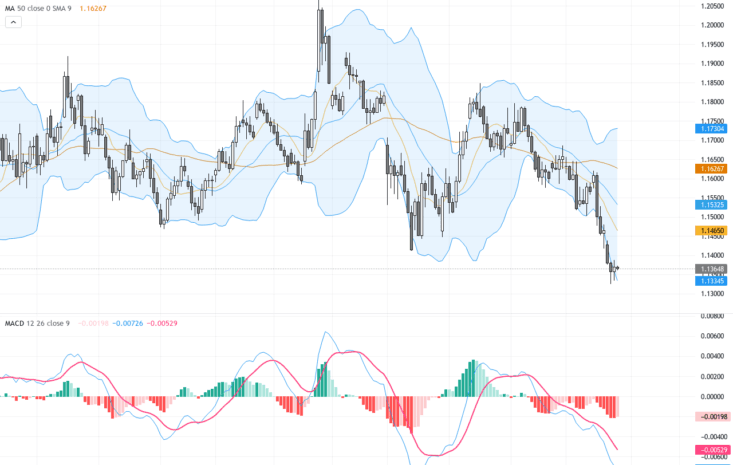

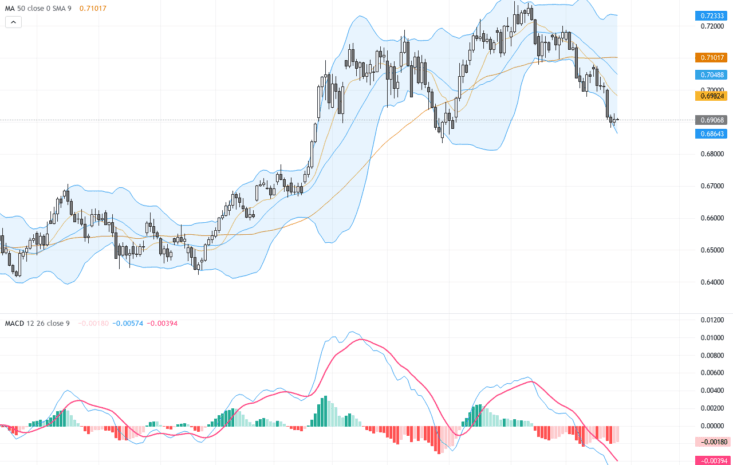

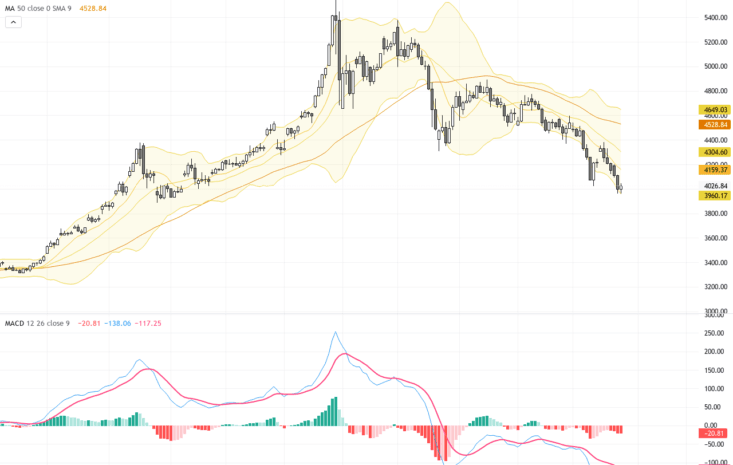

將技術分析架構為三個時間框架,各有特定用途。週線圖(策略方向):使用50週及200週移動平均線確定主要趨勢,應用一目均衡圖判斷趨勢強度及支持/阻力區域。日線圖(戰術部署):應用20日及50日指數移動平均線確認趨勢,使用RSI(14)配合週期調整後的超買/超賣水平,整合成交量分佈分析以識別高成交量節點作為關鍵價位。4小時圖(執行時機):部署MACD確認動量,使用布林通道(20,2)在趨勢中進行均值回歸入場,應用ATR(14)進行波動率調整後的倉位規模及止損設置。

步驟四:建立金屬專屬入場規則集

為每種金屬制定反映其獨特特性的差異化入場標準。黃金:要求宏觀週期評分≥+1,DXY呈現弱勢(低於20日均線或下降),實質收益率穩定或下降,週線趨勢看漲,日線回調至20-EMA或斐波那契回撤位(38.2%-61.8%),4小時動量轉為正向。白銀:應用黃金標準並加上工業需求代理確認(銅不處於下降趨勢),考慮較高波動性設定更寬入場區間,關注金銀比率極端值(>80有利白銀,<70有利黃金)。銅:優先考慮增長週期訊號而非通脹,要求中國及美國PMI趨勢向好,確認銅博士與股票風險偏好的相關性,使用倫敦金屬交易所(LME)庫存數據作為供需確認。

步驟五:建立系統化出場協議

建立涵蓋獲利目標、止損及週期性出場的三層出場框架。獲利目標:設定初始目標為1.5倍ATR作為保守出場,延伸至週線阻力位或斐波那契延伸位用於趨勢跟隨倉位,當實現1R利潤後使用吊燈止損(距最高點3倍ATR)進行追蹤止損。止損:多頭倉位的初始止損設於擺動低點下方(最少1.5倍ATR距離),若倉位在10個交易日後仍無盈利則使用時間止損,若跨市場關係失效則實施相關性止損。週期性出場:當宏觀週期評分轉為相反偏向時平倉所有倉位,當跨市場訊號轉為中性時減倉50%,當信貸利差飆升至500個基點以上時實施強制出場(避險只利好黃金)。

步驟六:建立演算法實施架構

將策略手冊轉化為可執行代碼,配備適當基礎設施。數據管道:獲取金屬(現貨/期貨)、宏觀指標(FRED API)及跨市場工具的即時及歷史數據;通過驗證檢查及缺口處理確保數據質量。訊號生成引擎:將每個組件(宏觀評分、跨市場評分、技術訊號)編碼為獨立模組;使用加權綜合方法結合:宏觀(30%)、跨市場(30%)、技術(40%)權重。執行層:以限價單形式實施入場訂單,設定計算價位及時間失效;使用括號訂單同時設置止損及目標價;回測時納入0.05%滑點假設。風險管理模組:硬編碼最大倉位規模(每筆交易2%組合風險)、相關性限制(當黃金-白銀相關性超過0.9時減少總金屬敞口)及回撤熔斷機制(月度回撤達10%後暫停交易)。

步驟七:回測、驗證及優化

在多種市場條件下進行嚴格的歷史測試。回測期間:使用最少10年數據,涵蓋各種宏觀週期(2008年金融危機、2011-2015年熊市、2019-2020年升浪、2022年加息週期)。驗證指標:目標夏普比率>1.0,最大回撤<20%,勝率>45%且盈虧比>1.5;按週期分析表現以確保策略在各環境下有效。滾動優化:將數據分為樣本內(70%)及樣本外(30%)期間;每季使用滾動視窗重新優化參數;通過限制優化參數少於10個避免過度擬合。模擬交易:在投入資金前進行最少3個月的即時模擬交易;比較即時訊號與回測預期;記錄所有差異並相應改進。

市場情報洞察:最成功的演算法金屬交易員認識到,宏觀週期識別是系統中價值最高的組成部分。雖然技術訊號產生具體的進出場點位,但正確定位宏觀環境佔波段交易貴金屬及工業金屬回報的60-70%。應優先發展穩健的週期檢測,而非完善技術參數。此外,由於銅對全球增長預期敏感,在宏觀轉折點時往往領先於黃金及白銀 – 利用此時序來預判貴金屬走勢。最後,為每種金屬維護獨立的參數集,而非應用統一規則;黃金的避險特性需要與銅的工業啤打敞口不同的波動率調整。