伊朗中東衝突加劇 歐元區經濟放緩與通膨壓力再起

2026-05-22 @ 13:03

伊朗引發的中東衝突 重創歐元區經濟活力與物價穩定

最近兩個月,歐元區經濟活動持續降溫,情況不容樂觀。五月份最新Flash採購經理人指數(PMI)數據顯示,整體商業活動指標連續第二個月低於50,代表私營部門正陷入輕微收縮。服務業拖累最深,製造業僅有輕微抵銷,但整體趨勢依然偏向負面。這股寒流吹來的時間點頗為敏感,因為歐元區才剛走出淺層衰退,現在卻再次面臨成長停滯與通膨雙重挑戰,市場憂心類似滯脹情境加劇。

造成這波壓力的主因之一,是伊朗及周邊中東地區戰火持續升溫,已經直接影響到能資源與運輸成本。戰事推高石油和天然氣價格,並使貨運保險、運輸路線重整成本大幅攀升,特別是歐洲進口商所仰賴的中東海運樞紐遭遇阻礙。這連帶造成能源密集型的產業成本上升,進而反映在投入價格,讓本就正朝向通膨緩和努力的歐元區,再次冒出物價上漲的隱憂。

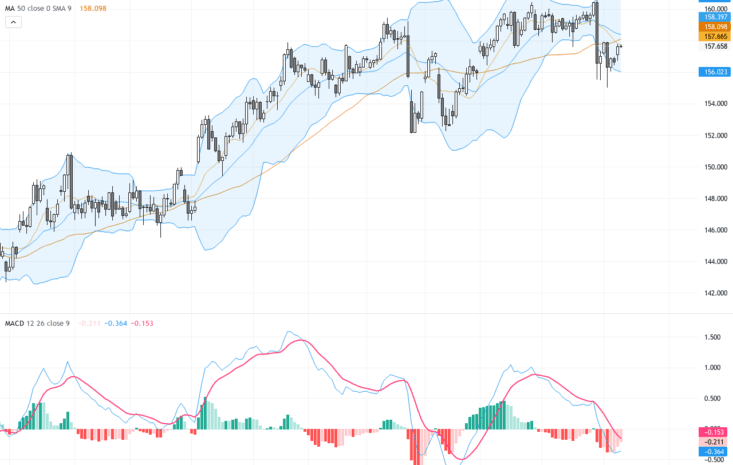

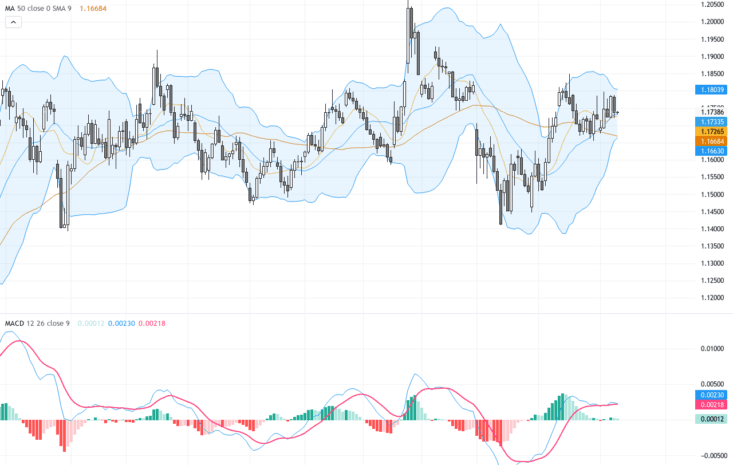

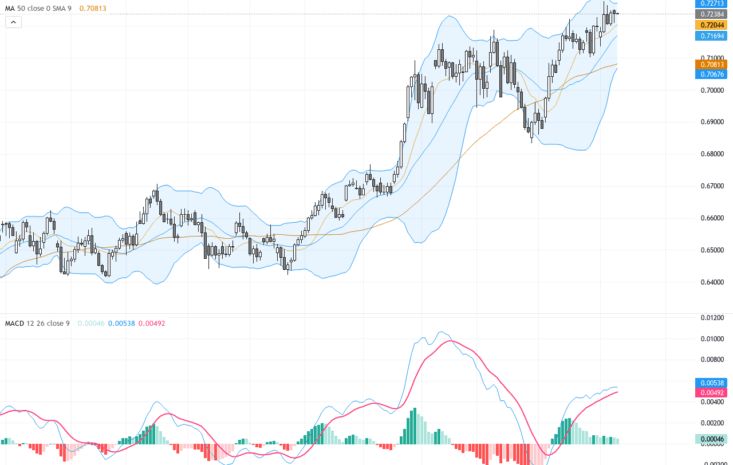

在貨幣市場方面,歐元相對美元持續承壓。最新經濟數據顯示歐元區走向疲軟,與美國經濟的韌性形成對比,這讓市場預期歐洲央行(ECB)將率先降息,而美聯儲的貨幣政策則偏向收緊。債券市場上,投資人對歐洲邊陲國家(包括義大利、西班牙等)主權債券的風險溢價有所擴大,反映出對於成長前景及財政靈活性的疑慮。

股票市場也反映出這種分化趨勢。能源和公用事業板塊因為油氣價格看漲而受到提振,而消費、運輸及工業類股則表現疲弱,原因是家庭支出受壓、企業面臨原料及物流成本上升的雙重夾擊。多家歐洲大型企業在最新財報展望中提及,地緣政治風險、貨運路線被迫調整,以及能源價格波動將是下半年主要的經營挑戰。

從近兩週的細節來看,五月PMI的進一步下滑表明歐元區經濟活動正處於約兩年半以來最弱水準,若這個趨勢持續,下季GDP表現可能乏善可陳。德國和法國這兩大經濟體分別錄得收縮,尤其法國五月業務活動降幅達五年來最大。調查顯示,企業訂單明顯承受戰爭引發的能源與運費成本壓力,同時來自衝突區的外需也趨疲。

未來幾個月,需要密切關注油氣價格走勢,尤其戰爭是否擴大到中東重要能源供應端或海運通道,這都可能加劇或緩解市場波動。另外,歐洲央行近期會議上的政策信號至關重要:如何在成長減緩與成本壓力間取得平衡,政策制定者的取向將影響歐元區經濟走向。市場價格暗示ECB可能在年中開始降息,但降息幅度與後續動作仍存在不確定性。

最後,隨著能源、物流成本居高不下,能源密集產業如化工、金屬製造及運輸領域的壓力會進一步加劇,消費類產業也因生活成本提升導致需求疲軟。地緣政治不確定性的氛圍若持續升溫,歐元區經濟可能面臨更深程度的放緩甚至衰退。

總的來說,伊朗引發的中東衝突不只是一場地緣政治風暴,正透過能源價格與貿易途徑影響著全球重要經濟體的走勢。歐元區正走在充滿挑戰的不確定路徑上,投資者與政策制定者都必須警惕潛在風險,同時密切關注即將發布的重要經濟數據和會議動態。