2026年3月美國零售銷售暴增1.7%,汽油價格飆升成關鍵,川普經濟支持率受挑戰

2026-04-26 @ 13:02

3月零售銷售飆升1.7%,汽油費用推動消費名義額成長

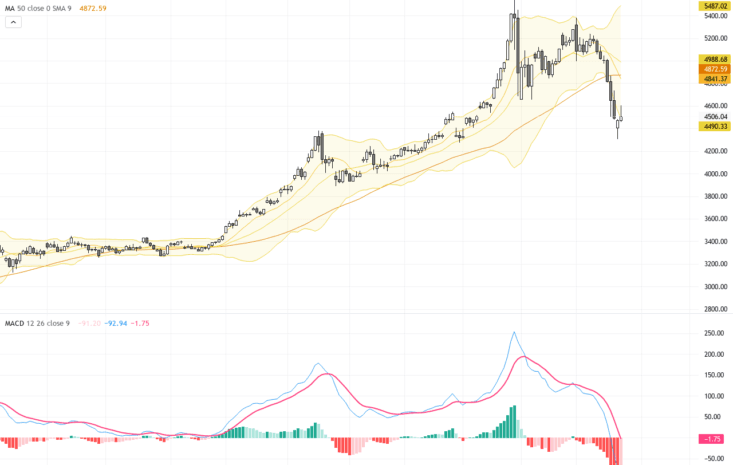

剛公布的美國2026年3月零售銷售數據給市場一記驚喜,單月銷售額暴漲1.7%,遠高於2月的0.7%修正值和外界預期的1.4%。其中最驚人的是汽油站收據意外飆跳15.5%,主因是伊朗衝突持續升溫並且進入第八周,國際原油價格相應上揚,直接帶動燃油支出增加。

更有趣的是,扣除汽油後的核心銷售數據同樣展現韌性,整體零售銷售達到7,521億美元,年增率達4%,第一季銷售比去年同期多了3.7%。這表明除了燃油成本飆升外,消費者仍在其他品類保持相對堅挺的支出。

通膨壓力攀升,真實消費成長卻鈍化

不過,這波表面看來的銷售強勁背後隱藏真實消費成長幾乎停滯的風險。消費者物價指數(CPI)較去年同期攀升至3.3%,這是自2月2.4%以來的最高水準。汽油等能源價格是通膨加速的主因之一。根據近期市場分析,即便名義消費上揚,但考慮到居高不下的燃料支出,實質消費環比僅增0.1%,顯示家庭可支配收入面臨擠壓,消費者正在省吃儉用。

股市方面,能源與零售板塊反應積極,其中非店面零售者年增超過10%,但消費性支出更依賴的運輸和耐用品產業則遇到壓力。投資人正在密切關注油價變動和通膨走向,以評估未來美聯準會的利率政策。延後降息的風險升高,導致債券價格承壓,美元在外匯市場上則受支撐。

川普經濟支持率下滑,政策挑戰浮現

與此同時,川普總統的經濟支持率近期出現下滑,通膨與油價上漲成為壓倒民眾信心的主因。這對其內閣和政策推行構成挑戰,尤其是在民生物價持續高昂的背景下。分析人士指出,若伊朗衝突持續,後續能源成本仍可能居高不下,將壓抑實質消費成長,進一步影響經濟動能。

接下來,投資者該關注什麼?

眼下焦點在4月CPI能否回穩,這將直接影響市場對美聯準會利率路徑的預期。油價波動亦是關鍵變數,因能源成本不但左右消費端支出,更牽動相關產業股的業績表現。經濟專家提醒,儘管零售銷售數據亮眼,實際消費力道尚未全面回升,投資人仍須對短期市場波動保持謹慎,合理配置風險資產。接下來幾個月,消費行為與通膨數據的走勢,將是解析美國經濟健康狀況的風向標。

總結來說,2026年3月消費數據展現名義上的強勁,但能源成本飆漲帶來壓力不容忽視。零售銷售與燃油價格緊密聯動,提醒我們在關注市場數據的同時,也要多留意背後的真實消費力道和經濟結構面變化。